セミリタイアやFIRE(ファイア)やサイドFIREという言葉を最近よく耳にするけれど、実際にどう違うのか分からないという方も多いのではないでしょうか?

このページでは、セミリタイアとサイドFIREの意味や違い、現実的な資産形成の方法やメリット・デメリット、そして自分に合った選択肢の見極め方まで徹底的に解説します。

「セミリタイア FIRE 違い」で検索した方が知りたい情報を、初心者にも分かりやすく丁寧にまとめました。

将来の働き方や生き方を考える上で、どちらが自分に合っているのか迷っている方にも役立つ内容です。

具体的な資産シミュレーションや実際にセミリタイア・サイドFIREを目指す人の事例も紹介します。

自身にとって理想のライフスタイルに一歩近づくヒントが見つかるかもしれないのでぜひ最後までご覧ください。

▼ハピタス登録の紹介リンクはこちら▼

セミリタイア・サイドFIREとは?意味や基本ルールを解説

セミリタイアやサイドFIREは、近年注目を集めている新しい働き方・生き方のスタイルです。

どちらも「経済的な自由」と「自分らしい生活」を目指す点で共通していますが、実際にはその意味やルールに違いがあります。

セミリタイアは、完全に仕事を辞めるのではなく必要最低限の労働や副業を続けながら、自由な時間や自分のやりたいことに多くの時間を使う生き方です。

サイドFIREは、投資などの不労所得をベースにしつつ生活費の一部を自分で稼ぐことで、完全なFIRE(経済的自立・早期リタイア)よりも現実的に実現しやすい方法とされています。

どちらも「働き方の多様化」や「人生100年時代」に対応した選択肢として、20代~50代まで幅広い世代から注目されています。

ざくざく

ざくざく

せんせい

せんせい

ここからは、セミリタイアとサイドFIREの基本的な意味やルール、そしてなぜ今これらが注目されているのかを詳しく解説します。

セミリタイアとサイドFIREの定義と注目の理由

セミリタイアとは、会社員やフルタイムの仕事を早期に辞め、必要最低限の収入を得ながら自由な時間を増やす生き方です。

サイドFIREは、投資などの不労所得をベースにしつつ生活費の一部を自分で稼ぐスタイルです。

どちらも「経済的自立」を目指しますが、完全なリタイア(FIRE)よりも現実的で資産形成のハードルが低い点が特徴です。

- セミリタイアは「早期退職+一部労働」の生き方

- サイドFIREは「投資収入+一部労働」で生活

- どちらも経済的自立を目指すが完全リタイアより現実的

- 働き方改革や副業解禁が追い風

- 自分らしい人生を送りたい人に人気

近年、働き方改革や副業解禁や人生100年時代の到来などを背景に、これらの生き方が注目されています。

「会社に縛られず自分らしい人生を送りたい」「老後の不安を減らしたい」と考える人が増え、セミリタイアやサイドFIREを目指す人が急増しています。

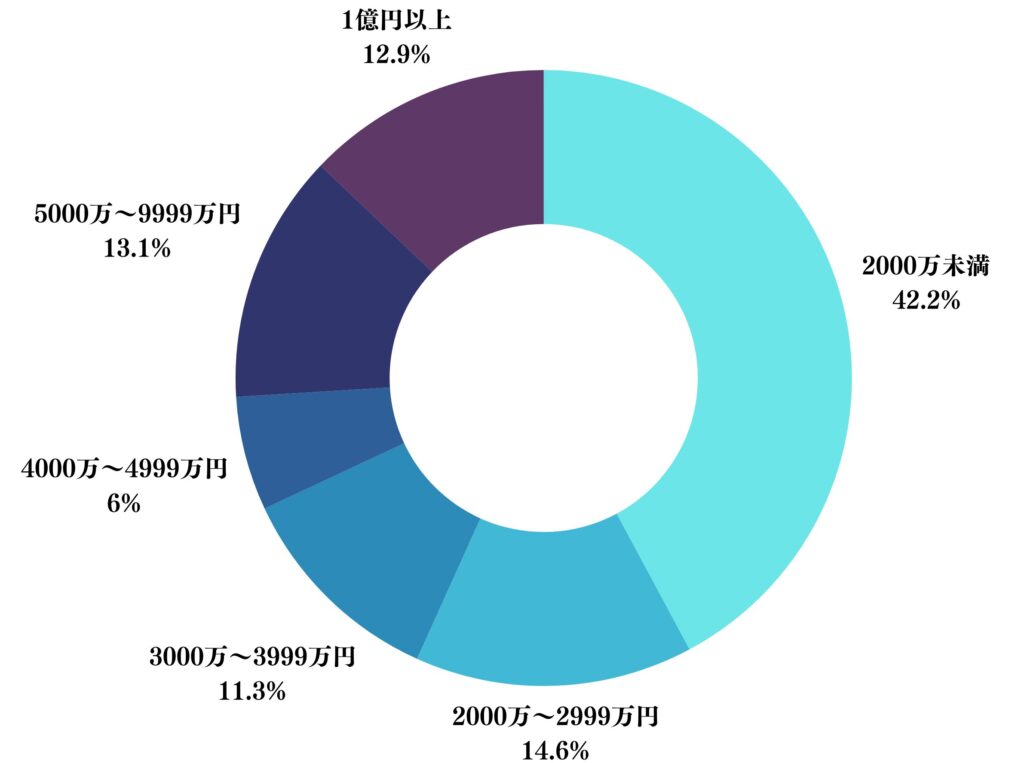

マイナビの調査によると、リタイアした時の総資産は42%が2000万円未満という結果が出ています。

出典:マイナビニュース

独身であればなんとかなるかもしれませんが、資産2000万円でのリタイアは心もとないのではないでしょうか。

投資や副業の情報が手軽に手に入るようになったことも、これらの生き方が広まる要因となっています。

| 項目 | セミリタイア | サイドFIRE |

|---|---|---|

| 定義 | 早期退職+一部労働 | 投資収入+一部労働 |

| 注目理由 | 自由な時間と収入の両立 | 経済的自立の現実的実現 |

「リタイア」「セミリタイア」「FIRE」「サイドFIRE」の言葉の違い

「リタイア」「セミリタイア」「FIRE」「サイドFIRE」は似ているようでそれぞれ意味が異なります。

- リタイア=完全引退、労働収入ゼロ

- セミリタイア=一部労働+自由時間

- FIRE=投資収入のみで生活

- サイドFIRE=投資収入+一部労働

リタイアは、定年退職や完全な引退を指して労働収入がゼロになる状態です。

セミリタイアは、早期にフルタイムの仕事を辞めて必要最低限の収入を得ながら自由な時間を増やす生き方です。

FIRE(Financial Independence, Retire Early)は、投資などの不労所得だけで生活費を賄い完全に仕事を辞めることを目指します。

サイドFIREは、FIREの一歩手前で投資収入をベースにしつつ生活費の一部を自分で稼ぐスタイルです。

それぞれの違いを理解することで自分に合った働き方や資産形成の目標を明確にできます。

| 用語 | 意味 |

|---|---|

| リタイア | 完全引退・労働収入ゼロ |

| セミリタイア | 一部労働+自由時間 |

| FIRE | 投資収入のみで生活 |

| サイドFIRE | 投資収入+一部労働 |

セミリタイア・サイドFIREが注目される社会背景と現代の価値観

セミリタイアやサイドFIREが注目される背景には現代社会の価値観の変化があります。

かつては「定年まで働くのが当たり前」とされていましたが、働き方改革や副業解禁や人生100年時代の到来により、多様な生き方が認められるようになりました。

長時間労働やストレス社会への反発やワークライフバランスの重視、老後資金への不安などもセミリタイアやサイドFIREを目指す人が増える要因です。

- 働き方改革や副業解禁が追い風

- 人生100年時代で多様な生き方が認められる

- 老後資金や将来不安が背景にある

- 投資・副業の情報が手軽に得られる時代

- 自分らしい人生を求める人が増加

さらに、投資や副業の情報がインターネットで手軽に得られるようになり、資産形成のハードルが下がったことも大きな理由です。

「自分らしい人生を送りたい」「家族や趣味の時間を大切にしたい」と考える人が増え、セミリタイアやサイドFIREが現実的な選択肢として広まっています。

今後も働き方や生き方の多様化が進む中で、これらの生き方はますます注目されるでしょう。

| 社会背景 | 影響 |

|---|---|

| 働き方改革 | 多様な働き方が可能に |

| 副業解禁 | 収入源の多様化 |

| 人生100年時代 | 長期的な資産形成が必要 |

| 老後不安 | 早期リタイア志向の高まり |

セミリタイアとサイドFIREの違いを徹底比較

セミリタイアとサイドFIREはどちらも「経済的自立」と「自由な時間の確保」を目指す点で共通していますが、実際には収入源・必要資産・生活の安定性・リスク・準備方法などに明確な違いがあります。

ここからは、両者の違いを徹底的に比較してどちらが自分に合っているのかを判断するためのポイントを詳しく解説します。

収入の流れ・資産形成の考え方・生活の安定性・達成までの準備方法など、具体的な事例やシミュレーションも交えて説明します。

ざくざく

せんせい

自分のライフスタイルや価値観に合った選択肢を見つけるための参考にしてください。

収入源やお金の流れの違い(給与・副業・投資・収益)

セミリタイアとサイドFIREの最大の違いは、生活費をどのように賄うかという「収入源」にあります。

セミリタイアの場合、会社員やフルタイムの仕事を辞めた後も、パートタイムや副業やフリーランスなどで一定の労働収入を得ながら、投資収入や年金などを組み合わせて生活します。

一方でサイドFIREは、投資による不労所得(配当金や家賃収入など)を生活費のベースとし、不足分をアルバイトや副業などの労働収入で補うスタイルです。

- セミリタイアは労働収入+投資収入の組み合わせ

- サイドFIREは投資収入がメインで労働は補助的

- 収入の安定性やリスク分散の考え方が異なる

- 副業や投資の知識が必要

- 自分の得意分野や価値観で選ぶことが重要

サイドFIREは、投資収入が生活費の半分以上を占めることが多く、労働はあくまで「サイド(補助的)」な位置づけです。

例えば、セミリタイアは「週3日だけ働く」「好きな仕事だけ選ぶ」など柔軟な働き方が可能ですが、サイドFIREは「投資収入が安定しているか」が重要なポイントとなります。

どちらも副業や投資の知識が必要ですが、収入のバランスやリスク分散の考え方が異なるため、自分の得意分野や価値観に合わせて選ぶことが大切です。

| 収入源 | セミリタイア | サイドFIRE |

|---|---|---|

| 労働収入 | 主力 | 補助的 |

| 投資収入 | 補助的 | 主力 |

| 副業 | 積極的に活用 | 必要に応じて活用 |

必要な資産・資金の目安と計算方法

セミリタイアとサイドFIREを目指す際に最も気になるのが「どれくらいの資産が必要か」という点です。

セミリタイアの場合、生活費の一部を労働収入で賄うため完全リタイア(FIRE)よりも必要な資産額は少なくて済みます。

例えば、年間生活費が300万円で労働収入で150万円を稼ぐ場合、残りの150万円を投資収入で補う必要があります。

- セミリタイアはFIREより必要資産が少ない

- 4%ルールで必要資産を計算できる

- 生活費の一部を労働収入で補う

- サイドFIREも資産形成のハードルが低い

- インフレや生活費の変動も考慮が必要

この場合、4%ルール(資産の4%を年間生活費として取り崩す)を使うと、必要な投資資産は約3,750万円(150万円÷0.04)となります。

サイドFIREも同様に、投資収入で生活費の半分以上を賄い不足分を労働で補うため、FIREよりも資産形成のハードルが低いのが特徴です。

ただし、投資収入の安定性や生活費の変動や将来のインフレリスクなども考慮して、余裕を持った資産計画を立てることが重要です。

生活の安定性・自由度・リスク面の違い

セミリタイアとサイドFIREは、生活の安定性や自由度やリスクの取り方にも違いがあります。

セミリタイアは、労働収入があるため収入の安定性が高く、社会とのつながりも維持しやすいのが特徴です。

一方、サイドFIREは投資収入がメインとなるため、投資環境の変動や相場の下落リスクに注意が必要です。

- セミリタイアは収入の安定性が高い

- サイドFIREは投資リスクがあるが分散も可能

- 自由度はどちらも高い

- 社会的信用や社会保障も要チェック

- リスク分散と生活費の見直しが重要

ただし、労働収入がゼロではないため完全FIREよりもリスク分散ができる点はメリットです。

自由度の面では、どちらも「自分の時間を増やせる」「好きなことに挑戦できる」などの利点がありますが、収入の安定性・社会的信用・健康保険や年金などの社会保障面も考慮する必要があります。

リスクを最小限に抑えるためには、複数の収入源を持つことや生活費の見直しや資産運用の分散などが重要です。

達成までの準備・計画・資産形成の進め方

セミリタイアやサイドFIREを実現するためには計画的な資産形成と準備が不可欠です。

まずは自分の理想の生活スタイルや必要な生活費を明確にして目標資産額を設定しましょう。

その上で、毎月の貯蓄・支出の見直し・副業やスキルアップなどを組み合わせて、計画的に資産を増やしていくことが大切です。

- 目標生活費と資産額を明確にする

- 貯蓄・投資・副業を組み合わせて資産形成

- セミリタイアは労働収入の維持がポイント

- サイドFIREは投資収入の安定化が重要

- 長期的な視点と柔軟な計画修正が成功のカギ

セミリタイアの場合は、労働収入をどの程度維持するか副業やフリーランスの準備をどう進めるかがポイントです。

サイドFIREの場合は、投資収入を安定させるための資産運用やリスク分散の方法を学ぶことが重要で、どちらも「長期的な視点」と「柔軟な計画修正」が成功のカギとなります。

実際にセミリタイアやサイドFIREを達成した人の事例を参考に、自分に合った準備方法を見つけましょう。

| 準備・計画 | セミリタイア | サイドFIRE |

|---|---|---|

| 目標設定 | 生活費・労働収入のバランス | 投資収入の安定化 |

| 資産形成 | 貯蓄+副業+投資 | 投資+副業 |

| リスク管理 | 収入源の分散 | 投資リスクの分散 |

セミリタイアとサイドFIREのメリット・デメリット

セミリタイアとサイドFIREは、どちらも自由な時間や経済的自立を目指す魅力的な選択肢ですが、それぞれにメリットとデメリットがあります。

ここからは、働き方や人間関係・収入の安定性・社会的信用・精神的な充実感など、さまざまな観点から両者のメリットデメリットを詳しく解説します。

実際にセミリタイアやサイドFIREを選んだ人の体験談や、よくある後悔・失敗例も紹介しながら現実的な視点で比較します。

ざくざく

せんせい

自分に合った生き方を選ぶためには、メリットだけでなくデメリットやリスクも正しく理解しておくことが大切です。

それぞれの特徴を知り後悔しない選択をするためのヒントを得てください。

セミリタイアのメリット・デメリット(働き方や人間関係の変化など)

セミリタイアの最大のメリットは、働く時間を大幅に減らしながらも一定の収入を得て生活の安定を保てる点です。

自由な時間が増えることで趣味や家族との時間や自己投資に充てることができ、人生の満足度が高まる人も多いです。

一方でデメリットとしては、社会的信用(住宅ローンやクレジットカードの審査など)が下がることや会社員時代の人間関係が希薄になることがあります。

- 働く時間を減らしつつ収入を確保できる

- 自由な時間が増え趣味や家族との時間が充実

- 社会的信用や人間関係の変化に注意

- 年金や社会保障の自己負担が増える

- 生活設計や人間関係の維持が重要

労働収入が減ることで将来の年金額が少なくなるリスクや、健康保険・年金の自己負担が増える点も注意が必要です。

セミリタイア後の生活設計や人間関係の維持や社会保障の知識をしっかり持つことが、後悔しないためのポイントです。

実際にセミリタイアした人の中には「自由な時間が増えて人生が豊かになった」という声もあれば、「社会とのつながりが減って孤独を感じた」という声もあります。

| メリット | デメリット |

|---|---|

| 自由な働き方・時間の確保 | 社会的信用の低下 |

| ストレスの少ない生活 | 年金・社会保障の負担増 |

| 趣味や家族との時間が増える | 人間関係の希薄化 |

サイドFIREのメリット・デメリット(自立・仕事・収入の自由度)

サイドFIREのメリットは、投資収入をベースに生活できるため経済的な自立感や自由度が高いことです。

労働はあくまで補助的な位置づけなので、好きな仕事や短時間のアルバイトなど自分のペースで働くことができます。

完全FIREよりも必要資産が少なくて済むため現実的に目指しやすい点も魅力です。

一方で、投資収入がメインとなるため相場の変動や景気悪化によるリスクが大きくなります。

- 投資収入で経済的自立を実現できる

- 好きな仕事や短時間労働が可能

- 必要資産がFIREより少なく現実的

- 投資リスクや収入の不安定さに注意

- 社会的信用や社会保障の負担増も考慮

投資の知識やリスク管理が不十分だと収入が不安定になりやすい点はデメリットです。

労働収入が少ないことで社会的信用が下がる場合や、健康保険・年金の自己負担が増える点も注意が必要です。

サイドFIREを目指す場合は、投資の分散やリスク管理や生活費の見直しなど計画的な準備が不可欠です。

実際にサイドFIREを実現した人の中には「経済的な自由を感じる」「好きな仕事だけ選べる」といった声がある一方、「投資の不安定さに悩む」「社会的信用が下がった」といった課題も報告されています。

| メリット | デメリット |

|---|---|

| 経済的自立・自由度の高さ | 投資リスクの大きさ |

| 好きな仕事だけ選べる | 収入の不安定さ |

| 必要資産が少なくて済む | 社会的信用の低下 |

セミリタイア・サイドFIREの失敗・後悔しないための考え方

セミリタイアやサイドFIREを目指す人の中には、実際に実現した後に「思っていた生活と違った」「収入が不安定で不安になった」と後悔するケースもあります。

失敗や後悔を防ぐためには、事前にリスクやデメリットをしっかり理解し、現実的なシミュレーションや生活設計を行うことが重要です。

社会的信用や人間関係や健康保険・年金などの社会保障面も十分に考慮しましょう。

- リスクやデメリットを事前に理解する

- 現実的なシミュレーションや生活設計が重要

- 社会的信用や社会保障も考慮する

- 体験談や失敗例を参考にする

- 柔軟に計画を見直すことが大切

「理想の生活」を追い求めるだけでなく「現実的なリスク」や「万が一の備え」も計画に組み込むことが大切です。

実際にセミリタイアやサイドFIREを経験した人の体験談などを参考にすることで、より現実的な判断ができるようになります。

自分に合ったペースで準備を進めて柔軟に計画を見直すことが後悔しないためのポイントです。

| 失敗例 | 対策 |

|---|---|

| 収入が不安定で不安になる | 複数の収入源を持つ |

| 社会的信用が下がる | 必要な手続きを事前に確認 |

| 人間関係が希薄になる | 趣味や地域活動で交流を持つ |

セミリタイア・サイドFIREに必要な具体的資産・金額・生活費シミュレーション

セミリタイアやサイドFIREを現実的に目指すためには、必要な資産額や年間生活費を具体的にシミュレーションすることが不可欠です。

投資の活用方法や支出の見直しや資産運用のコツなども知っておくことで、より安全かつ効率的に目標達成が可能になります。

ここからは、必要資産額の計算例や生活費のシミュレーション、投資戦略や節約術や資産運用のタイミングなど、実践的なノウハウを詳しく解説します。

ざくざく

せんせい

自分のライフスタイルや目標に合わせて最適な資産計画を立てるための参考にしてください。

必要資産額・年間生活費の具体的シミュレーション

セミリタイアやサイドFIREを目指す際、まずは自分の年間生活費を正確に把握することが重要です。

- 年間生活費を正確に把握する

- 4%ルールで必要資産額を計算

- 労働収入と投資収入のバランスが重要

- インフレや将来の変化も考慮

- 現実的な目標設定が成功のカギ

例えば年間生活費が300万円の場合、労働収入で150万円稼いで投資収入で150万円を補うと仮定します。

この場合、4%ルール(資産の4%を年間生活費として取り崩す)を使うと、必要な投資資産は150万円÷0.04=3,750万円となります。

サイドFIREの場合、投資収入で200万円・労働収入で100万円を目指すなら、必要な投資資産は200万円÷0.04=5,000万円です。

このように生活費や労働収入の割合によって必要資産額は大きく変わるので、実際の生活費や資産運用のシミュレーションを行い現実的な目標を設定しましょう。

| 年間生活費 | 労働収入 | 投資収入 | 必要資産額 |

|---|---|---|---|

| 300万円 | 150万円 | 150万円 | 3,750万円 |

| 300万円 | 100万円 | 200万円 | 5,000万円 |

投資(高配当株・投資信託・新NISA)の活用方法

セミリタイアやサイドFIREを実現するためには、投資による安定した収入源の確保が不可欠です。

代表的な投資手法としては、新NISA(少額投資非課税制度)を活用して高配当株や投資信託に投資する方法があります。

- 高配当株で安定した配当収入を得る

- 投資信託でリスク分散と資産増加を目指す

- 新NISAで運用益を非課税にする

- リスク分散と長期運用が重要

- 定期的な見直しと知識の習得が成功のカギ

高配当株は、定期的な配当金を得られるため生活費の一部を安定して賄うのに適しています。

投資信託は、分散投資ができるためリスクを抑えつつ資産を増やすことが可能です。

それらを新NISAを活用して投資すれば、運用益が非課税となるため効率的に資産を増やせます。

投資をする際は、リスク分散や長期運用を意識して無理のない範囲でコツコツと積み立てることが大切です。

支出と生活費の節約・選択肢と生活の楽しみ方

セミリタイアやサイドFIREを目指す上で、支出の見直しや生活費の節約も非常に重要です。

無理なく生活費を抑えることで必要な資産額を減らし目標達成までの期間を短縮できます。

例えば、固定費(家賃・保険・通信費など)の見直しや無駄な支出の削減、ふるさと納税やポイント活用などさまざまな節約術があります。

- 固定費や無駄な支出を見直す

- ふるさと納税やポイント活用で節約

- 趣味や地域活動で充実した時間を過ごす

- 節約=我慢ではなく価値ある支出を意識

- 生活費の見直しと楽しみ方の工夫が大切

趣味・地域活動・ボランティアなど、お金をかけずに充実した時間を過ごす方法もたくさんあります。

「節約=我慢」ではなく「自分にとって本当に価値のあることにお金を使う」ことが、セミリタイアやサイドFIREの満足度を高めるポイントです。

生活費の見直しと楽しみ方の工夫を両立させ無理なく理想のライフスタイルを実現しましょう。

| 節約術 | 効果 |

|---|---|

| 固定費の見直し | 毎月の支出を大幅削減 |

| ふるさと納税 | 税金控除+特産品ゲット |

| ポイント活用 | 日常の買い物で節約 |

資産運用・流動性・売却タイミングのコツ

セミリタイアやサイドFIREを実現し維持するためには、資産運用の流動性や売却タイミングにも注意が必要です。

資産の一部は現金や流動性の高い商品(普通預金・短期債券など)で持つことで、急な出費や相場の変動にも柔軟に対応できます。

投資商品の売却タイミングを見極めることも重要です。

- 現金や流動性の高い資産を一定割合持つ

- 売却タイミングを計画的に決める

- 必要な分だけ取り崩す工夫が大切

- 長期的な視点で資産を守る

- 定期的な見直し・リバランスを実施

例えば、株価が大きく上昇したタイミングで一部を利益確定したり、生活費が足りない時に必要な分だけ取り崩すなど計画的な資産運用が求められます。

長期的な視点で資産を守りつつ必要に応じて柔軟に対応することが、安定したセミリタイア・サイドFIRE生活のコツです。

定期的な資産の見直しやリバランスも忘れずに行いましょう。

セミリタイア・サイドFIREの現実と「幸せ」な生き方の選択肢

セミリタイアやサイドFIREは、単なる経済的な目標ではなく「自分らしい幸せな生き方」を実現するための手段でもあります。

実際に目指すとなると、年代や家族構成・社会的信用・老後のリスクなど、現実的な課題も多く存在します。

ここからは、50代など年代別の現実的な目標や準備、人生や老後を見据えたリスク管理、よくある後悔や失敗例から学ぶ現実的な考え方を詳しく解説します。

ざくざく

せんせい

自分にとって本当に幸せな生き方とは何かを考え、最適な選択肢を見極めるための参考にしてください。

50代など年代別の現実的な目標や準備

セミリタイアやサイドFIREを目指す際、年代によって現実的な目標や準備内容は大きく異なります。

20代30代は長期的な資産形成や投資の積み立てと副業やスキルアップに注力する時期です。

40代は家族構成や子どもの教育費や住宅ローンなどのライフイベントを考慮しながら、資産の増加とリスク分散を意識しましょう。

- 20代30代は長期的な資産形成とスキルアップ

- 40代は家族や教育費やリスク分散を重視

- 50代は老後資金・健康リスクへの備えが重要

- 資産の取り崩し計画や社会保障の知識も必要

- 年代ごとに現実的な目標設定が大切

50代になると老後資金や年金受給までの生活費や健康リスクへの備えが重要になり、資産の取り崩し計画や医療・介護の準備や社会保障の知識も不可欠です。

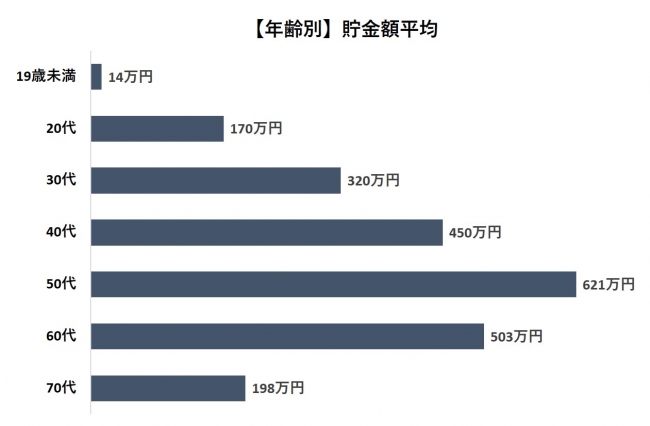

年齢別の平均貯金額を見てみると、19歳未満がもっとも少なく50代がもっとも多くなっており、年齢が上がるにつれて増加傾向にあることが分かります。

セミリタイアやサイドFIREを実現した後の生活設計や、趣味・地域活動などの「生きがい」も大切にしましょう。

年代ごとに現実的な目標を設定して無理のないペースで準備を進めることが後悔しないためのポイントです。

| 年代 | 主な準備・目標 |

|---|---|

| 20代30代 | 資産形成・副業・スキルアップ |

| 40代 | 家族・教育費・リスク分散 |

| 50代 | 老後資金・健康・社会保障 |

人生・老後を見据えたセミリタイア・FIREのリスクと社会的信用

セミリタイアやサイドFIREを実現した後も人生や老後を見据えたリスク管理が欠かせません。

特に注意したいのは、社会的信用の低下や年金・健康保険・介護などの社会保障面です。

会社員を辞めることで住宅ローンやクレジットカードの審査が厳しくなったり、年金受給額が減少するリスクがあります。

- 社会的信用の低下に注意

- 年金・健康保険・介護の備えが必要

- 住宅ローンやクレジットカード審査が厳しくなる

- 老後の医療費・インフレリスクも考慮

- 複数の収入源と社会保障の知識が重要

老後の医療費や介護費用やインフレによる生活費の上昇など、長期的なリスクにも備える必要があります。

これらのリスクを最小限に抑えるためには、複数の収入源を持つことや社会保障制度の知識を身につけることで必要な手続きを事前に確認することが重要です。

資産運用の見直しや必要に応じて働き方を柔軟に変えることもリスク管理の一環です。

| リスク | 対策 |

|---|---|

| 社会的信用の低下 | 必要な手続きを事前に確認 |

| 年金・健康保険の減少 | 社会保障の知識を身につける |

| 老後の医療・介護費用 | 資産運用と備えを強化 |

よくある後悔・失敗から学ぶ「現実的」な考え方

セミリタイアやサイドFIREを実現した人の中には「思っていたよりも生活が大変だった」「社会とのつながりが減って孤独を感じた」「投資収入が不安定で不安になった」など、後悔や失敗を経験するケースも少なくありません。

こうした失敗を防ぐためには、理想だけでなく現実的なリスクや課題を事前に把握し、柔軟に対応できる準備をしておくことが大切です。

- 理想と現実のギャップを事前に把握する

- 生活費や資産運用のシミュレーションを繰り返す

- 万が一の備え(緊急資金・保険)を用意

- 社会とのつながりを維持する工夫が大切

- 自分に合った現実的なペースで進める

生活費や資産運用のシミュレーションを繰り返し行い、万が一の備え(緊急資金や保険など)も用意しておきましょう。

社会とのつながりを維持するために、趣味や地域活動やボランティアなどに積極的に参加するのもおすすめです。

「完璧なFIRE」や「理想のセミリタイア」を追い求めすぎず、自分に合った現実的なペースで進めることが後悔しないためのポイントです。

| 失敗例 | 現実的な対策 |

|---|---|

| 生活が大変だった | 生活費の見直し・緊急資金の確保 |

| 孤独を感じた | 趣味や地域活動で交流 |

| 投資収入が不安定 | 複数の収入源を持つ |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ|セミリタイアとサイドFIRE、自分に最適な選択肢を見極めよう

- 「経済的自立」と「自由な時間」を目指す現実的な選択肢

- 収入源・必要資産・リスク・準備方法に違いがある

- 自分の価値観やライフスタイルに合った方法を選ぶことが重要

- 投資や節約やリスク管理の知識が成功のカギ

- 理想と現実のバランスを取りながら後悔しない選択をしよう

このページは、セミリタイアとサイドFIREの意味や違い・必要資産のシミュレーション・投資や節約のコツ・年代別の現実的な準備・よくある失敗例とその対策まで網羅的に解説しました。

セミリタイアとサイドFIREは、どちらも「経済的自立」と「自由な時間」を実現するための現実的な選択肢です。

ざくざく

せんせい

それぞれにメリットデメリット・必要な資産・リスク・準備方法が異なるため、自分の価値観やライフスタイルや将来設計に合わせて最適な方法を選ぶことが大切です。

理想と現実のバランスを取りながら、自分にとって本当に幸せな生き方を見つけるためのヒントを得ていただけたでしょうか。

▼ハピタス登録の紹介リンクはこちら▼