40代でセミリタイアを目指す方が増えていますが、実際には失敗や後悔の声も少なくありません。

このページでは、40代でセミリタイアを考えている方やすでに準備を始めている方に向けて、よくある落とし穴や失敗事例、成功するための具体的な準備方法を詳しく解説します。

資金計画や投資・社会とのつながり・健康管理など、幅広い視点から40代でセミリタイアするリスクと対策をまとめています。

40代でのセミリタイアを成功させたい方はぜひ最後までご覧ください。

▼ハピタス登録はこちらからがお得▼

セミリタイアを40代で目指す人が失敗しないために知るべき現実

40代でセミリタイアを目指す人が増えている一方で、現実には多くの落とし穴が存在します。

「セミリタイア 40代 失敗」と検索する人が多いのは、セミリタイア後に資金不足や社会的孤立や健康問題などで後悔するケースが後を絶たないからです。

40代はまだ働き盛りであり、家族や住宅ローンや子供の教育費など多くの責任を抱えている世代でもあります。

そのため、十分な資金計画やライフプランを立てずにセミリタイアを実行すると、思わぬトラブルに直面するリスクが高まります。

さらに、社会とのつながりが希薄になることで精神的なストレスや孤独感に悩まされる人も少なくありません。

ざくざく

ざくざく

せんせい

せんせい

このような現実をしっかり理解して事前に対策を講じることが、40代セミリタイア成功のカギとなります。

セミリタイアに40代が注目する理由とは?

近年、40代でセミリタイアを目指す人が増えている背景には、働き方や価値観の多様化やFIRE(Financial Independence Retire Early)ブームの影響があります。

長時間労働やストレスの多い職場環境から解放されたい、家族との時間を大切にしたい、自分の趣味ややりたいことに集中したいという思いが強まっています。

インターネットや副業の普及により、会社に依存しない収入源を確保しやすくなったことも大きな要因です。

- 働き方や価値観の多様化が背景

- FIREブームの影響で注目度アップ

- 副業やネット収入で会社依存から脱却

- 40代は体力・気力があり新しい挑戦が可能

- 経済的責任も多く準備が不可欠

40代はまだ体力や気力がありセミリタイア後も新しいチャレンジができる年代ですが、住宅ローンや子供の教育費など経済的な責任も多く十分な準備が必要です。

このような理由から、40代でのセミリタイアは「自由な人生を手に入れるための選択肢」として注目されています。

| 注目理由 | リスク |

|---|---|

| 自由な時間の確保 | 資金不足のリスク |

| ストレスからの解放 | 社会的孤立 |

| 家族との時間 | 健康・老後資金の不安 |

「セミリタイア 40代 失敗」で検索する人の悩み・知りたいこと

「セミリタイア 40代 失敗」で検索する人の多くは、実際にセミリタイアを目指しているか検討中の方です。

彼らが抱える主な悩みは、必要な貯金額・生活費の見積もり・資産運用の方法・セミリタイア後の生活実態・失敗した人の体験談・後悔ポイントなどです。

家族やパートナーとの関係・社会とのつながりの維持・健康面の不安・再就職や復職の可能性についても知りたいという声が多く見られます。

- 必要な貯金額や生活費の見積もりが知りたい

- 資産運用や投資のリスクが不安

- セミリタイア後の生活のリアルな実態を知りたい

- 失敗・後悔した人の体験談が気になる

- 家族・社会との関係や健康面の不安も大きい

特に「セミリタイア後にお金が足りなくなったらどうしよう」「孤独にならないか」「投資で失敗したらどうなるのか」といった不安が検索動機となっています。

こうした悩みを解消するためには、実際の失敗事例や成功事例を知り、具体的な対策や準備方法を学ぶことが重要です。

40代という年代特有の課題や注意点も押さえておく必要があります。

セミリタイア体験談の失敗エピソード

実際に40代でセミリタイアを経験した人の中には、さまざまな失敗エピソードがあります。

例えば、貯金2000万円でセミリタイアしたAさんは、生活費の見積もりが甘く数年で資金が底をつき再就職を余儀なくされました。

投資で安定収入を得るつもりだったBさんは、リスク管理が不十分で大きな損失を出し、精神的にも追い詰められたといいます。

- 生活費の見積もりが甘く資金が尽きた

- 投資で大きな損失を出した

- 社会的孤立や精神的ストレスに悩んだ

- 家族関係が悪化した

- 現実的な準備の重要性を痛感

社会とのつながりがなくなり孤独感や無気力に悩むケース、家族との関係が悪化したケースなど、失敗のパターンは多岐にわたります。

これらの体験談から学べるのは資金計画やリスク管理や社会参加の重要性です。

セミリタイア後の生活を具体的にイメージし、現実的な準備をすることが失敗回避のポイントとなります。

| 失敗エピソード | 主な原因 |

|---|---|

| 資金不足で再就職 | 生活費の見積もりミス |

| 投資で損失 | リスク管理不足 |

| 孤独感・無気力 | 社会とのつながり喪失 |

40代セミリタイア経験者に多い落とし穴

40代でセミリタイアを実現した人たちが陥りやすい落とし穴は、資金計画の甘さ・社会的孤立・投資の失敗など多岐にわたります。

40代はまだ子供の教育費や住宅ローンなどの大きな支出が残っているケースが多く、想定外の出費に対応できずに資金がショートするリスクが高いです。

セミリタイア後の生活費を投資や副業で賄おうとしたものの、思うように収入が得られず、生活水準を大きく下げざるを得なくなったという失敗談も多く見られます。

これらの落とし穴を回避するためには、事前のシミュレーションやリスク管理や柔軟なライフプランが不可欠です。

ざくざく

せんせい

40代でのセミリタイアは夢のように見えますが、現実的な視点で準備を進めることが成功への近道となります。

資金計画が甘い:必要な貯金額・生活費・収入見積もりの失敗

セミリタイアを40代で目指す際に最も多い失敗が「資金計画の甘さ」です。

必要な貯金額や生活費や今後の収入見積もりを正確に把握せずにセミリタイアを実行すると、数年で資金が底をつくリスクが高まります。

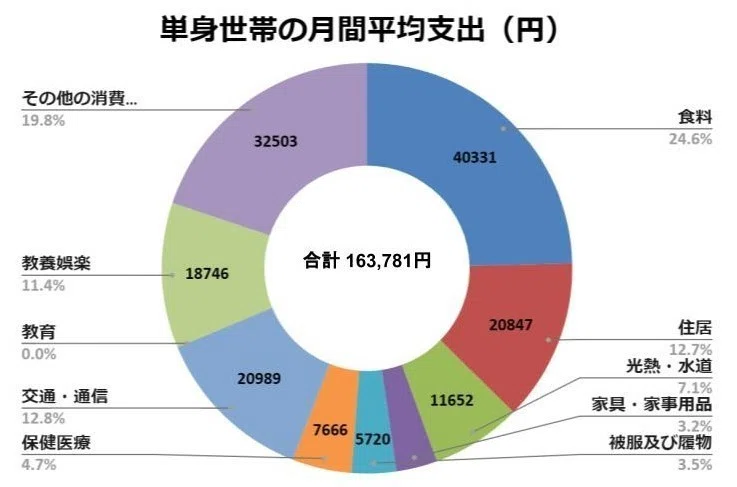

総務省の家計調査(2019年)によると、日本人の一人暮らしの月平均支出額は163,781円です。

40代でセミリタイアする場合、老後までの生活費や医療費や突発的な出費を考慮すると、最低でも3000万円~5000万円の資産が必要とされています。

- 必要な貯金額を正確に把握する

- 生活費や医療費、突発的な出費も見積もる

- 年金受給までの期間を考慮する

- 収入源の確保が重要

- 資金シミュレーションを徹底する

しかし、実際には「2000万円あれば大丈夫」と安易に考えてしまい、生活水準を維持できなくなるケースが多発しています。

年金受給までの期間が長いため収入源が途絶えると生活が立ち行かなくなる危険性もあります。

資金シミュレーションを徹底して余裕を持った資産形成が不可欠です。

仕事・社会とのつながり喪失による精神的ストレス

セミリタイア後に多くの人が直面するのが、仕事や社会とのつながりを失うことによる精神的ストレスです。

会社を辞めることで日々のコミュニケーションや社会的役割がなくなり、孤独感や無気力に悩む人が増えています。

40代はまだ社会的責任や役割が大きい年代であり、急に「何もすることがない」状態になると自己肯定感の低下やうつ状態に陥るリスクも。

- 社会的つながりの喪失が精神的ストレスの原因

- 孤独感や無気力に悩む人が多い

- 自己肯定感の低下やうつ状態のリスクも

- 社会参加や趣味の継続が大切

- 事前に過ごし方を計画することが重要

家族や友人との関係が希薄になることでさらに孤立感が強まるケースもあります。

セミリタイア後も社会参加や趣味やボランティア活動など、何らかの形で人とのつながりを持つことが精神的な安定につながります。

事前に「何をして過ごすか」を具体的にイメージして計画を立てておくことが重要です。

資産運用・投資(投資信託・高配当株・FX)での判断ミス

セミリタイア後の生活費を投資や資産運用で賄おうとする人も多いですが、ここにも大きな落とし穴があります。

投資信託や高配当株やFXなどで安定収入を得ようとしたものの、相場の変動やリスク管理の甘さから大きな損失を出してしまうケースが目立ちます。

「毎月配当が入るから安心」と思っていたのに株価下落や減配で収入が激減したり、FXでレバレッジをかけすぎて資産を大きく減らしたりする失敗談も少なくありません。

- 投資のリスク管理が甘いと大きな損失に

- 相場変動や減配で収入が不安定になる

- 知識や経験不足で損失を拡大するケースも

- 分散投資と長期視点が重要

- 投資だけに頼らない生活設計が必要

投資の知識や経験が浅いまま始めてしまい、情報に振り回されて損失を拡大させる人も多いです。

資産運用はリスクとリターンを正しく理解して分散投資や長期的な視点で計画的に行うことが重要です。

「投資で生活費を賄う」ことの難しさを認識し、無理のない範囲で運用することが失敗回避のポイントです。

| 投資手法 | 主なリスク |

|---|---|

| 高配当株 | 減配・株価下落 |

| 投資信託 | 元本割れ・手数料 |

| FX | レバレッジによる大損 |

40代セミリタイアで『失敗しない』ための5つの準備

40代でセミリタイアを成功させるためには事前の準備が何よりも重要です。

資金計画や資産形成はもちろん、社会とのつながりや健康管理や家族との関係性など、幅広い視点からリスクを洗い出して対策を講じることが求められます。

ここからは、40代でセミリタイアを目指す人が失敗しないために押さえておきたい5つの準備について具体的かつ実践的に解説します。

これらのポイントをしっかり押さえておくことで、理想のセミリタイア生活を実現しやすくなります。

ざくざく

せんせい

自分に合ったライフプランを見つけて後悔のない選択をしましょう。

資金シミュレーション・資産形成の徹底が最優先

セミリタイアを40代で実現するためには、まず資金シミュレーションと資産形成が最優先事項です。

生活費・住宅ローン・教育費・医療費・老後資金など、あらゆる支出を細かく見積もり必要な貯金額を算出しましょう。

例えば月20万円の生活費で30年間暮らす場合は単純計算で7,200万円が必要になりますが、年金や副収入を加味しても最低3,000万円~5,000万円は確保したいところです。

- 生活費・教育費・医療費を細かく見積もる

- 最低3,000万円~5,000万円の資産を目標に

- インフレや税金も考慮する

- 積立投資・iDeCo・NISAを活用

- 定期的な見直しと柔軟な対応が重要

インフレや税金や突発的な出費も考慮して余裕を持った資金計画を立てることが重要です。

資産形成の方法としては積立投資やiDeCoやNISAなどの活用が有効です。

定期的にシミュレーションを見直し、ライフステージや経済状況の変化に柔軟に対応できる体制を整えましょう。

| 項目 | 目安金額 |

|---|---|

| 生活費(月20万円×30年) | 7,200万円 |

| 最低必要資産 | 3,000万円~5,000万円 |

| 教育費・医療費 | 別途見積もり |

仕事・社会参加の選択肢を残す柔軟な考え方

セミリタイア後も完全に仕事を辞めるのではなく、パートタイムやフリーランスやボランティアなど、社会参加の選択肢を残しておくことが大切です。

これにより、収入の補填だけでなく社会的なつながりや自己実現の機会も得られます。

例えば、週に数回のアルバイトや得意分野を活かした副業や地域活動への参加など、無理のない範囲で社会と関わることで精神的な安定や生活の充実感が得られます。

- 完全リタイアではなく柔軟な働き方を検討

- パートや副業やボランティアも選択肢

- 社会的つながりや自己実現の機会を確保

- 再就職や新しい挑戦への備えも大切

- 自分に合った社会参加の方法を見つける

将来的に再就職や新しいチャレンジをしたくなった場合にも、スムーズに社会復帰できる環境を整えておくことが重要です。

柔軟な働き方や社会参加の方法を事前にリストアップし、自分に合ったスタイルを見つけましょう。

| 社会参加の方法 | メリット |

|---|---|

| パートタイム | 収入補填・社会的つながり |

| 副業 | スキル活用・自己実現 |

| ボランティア | 社会貢献・人脈形成 |

家族・人間関係・一人の生き方に合わせたライフプラン

セミリタイアを成功させるためには、家族やパートナーとの関係性や一人で生きる場合のライフプランも重要です。

家族がいる場合は、セミリタイア後の生活スタイルや収入減少についてしっかり話し合い、理解と協力を得ることが不可欠です。

独身や一人暮らしの場合は、孤独感や緊急時の対応なども考慮した生活設計が必要です。

- 家族との話し合いと協力が不可欠

- 独身の場合は孤独や緊急時の備えが必要

- コミュニケーションとサポート体制を重視

- 自分の価値観に合ったライフプランを立てる

- 無理のない範囲で理想の生活を目指す

家族や友人とのコミュニケーションを大切にし、必要に応じてサポート体制を整えておくことで精神的な安定や安心感が得られます。

自分の価値観やライフスタイルに合ったプランを立て、無理のない範囲で理想の生活を実現しましょう。

健康維持の備え:医療保険・生活習慣の見直し

40代でセミリタイアを目指す場合、健康維持の備えも非常に重要です。

現役時代と比べて運動量が減ったり生活リズムが乱れたりしやすいため、生活習慣の見直しが必要です。

医療費の増加や予期せぬ病気・ケガに備えて、医療保険やがん保険などの加入も検討しましょう。

- 生活習慣の見直しが必要

- 医療保険やがん保険の加入を検討

- 定期的な健康診断を受ける

- 運動習慣とバランスの良い食事を心がける

- 健康管理を最優先に考える

定期的な健康診断や運動習慣の継続やバランスの良い食事を心がけることで、健康リスクを最小限に抑えることができます。

健康でなければどんなに資産があってもセミリタイア生活を楽しむことはできません。

健康管理を最優先に考えて長く充実したセミリタイア生活を送りましょう。

| 健康対策 | ポイント |

|---|---|

| 医療保険 | 病気・ケガの備え |

| 生活習慣改善 | 運動・食事・睡眠 |

失敗しない投資・副業・不労所得の活用術

セミリタイア後の安定した生活を実現するためには、投資や副業や不労所得の活用が欠かせません。

ただし、リスクの高い投資に偏るのではなく分散投資や長期運用を基本としましょう。

例えば、投資信託や高配当株や不動産投資などを組み合わせることで、リスクを抑えつつ安定収入を目指せます。

- 分散投資と長期運用が基本

- 投資信託・高配当株・不動産投資を組み合わせる

- 副業は無理なく続けられる範囲で

- 不労所得を増やしてリスク分散

- 知識と経験を積みながら少額から始める

ブログやYouTubeやスキルシェアなどの副業も、無理なく続けられる範囲で取り入れるのがおすすめです。

不労所得を増やすことで万が一の収入減にも対応しやすくなります。

投資や副業は、知識と経験を積みながら少額から始めて徐々に規模を拡大するのが失敗しないコツです。

| 収入源 | 特徴 |

|---|---|

| 投資信託 | 分散投資・長期運用向き |

| 高配当株 | 安定した配当収入 |

| 副業 | スキル活用・収入補填 |

| 不動産投資 | 家賃収入・資産形成 |

後悔しないセミリタイア実現のためのQ&A

「セミリタイア生活は本当に楽しいのか?」「飽きたり、ダメ人間になったりしないか?」「一度リタイアしたらもう元には戻れないのか?」「女性や独身の場合はどんな注意点があるのか?」など、疑問を持っている人は多いです。

それぞれの疑問に対して、具体的な事例や専門家の意見も交えながら初心者にも分かりやすく解説します。

セミリタイアを後悔しないためには、事前に不安や疑問を解消して現実的な視点で準備を進めることが大切です。

ざくざく

せんせい

ここで紹介するQ&Aを参考に、自分自身のセミリタイア計画を見直してみましょう。

セミリタイア生活は楽しい?『飽きる』『ダメ人間になる』の声の真相

セミリタイア生活に憧れる一方で「毎日が自由すぎて飽きるのでは?」「ダメ人間になってしまうのでは?」という不安の声も多く聞かれます。

セミリタイア後にやることがなくなり、生活リズムが乱れて無気力になる人もいますが、逆に趣味や学びやボランティアなど新しい挑戦を楽しむ人も多いです。

- セミリタイア後は飽きやすいが工夫次第で充実

- 目標や日課を持つことが重要

- 趣味や社会参加で生活にメリハリを

- 無気力や孤独感は事前の準備で防げる

- 自分なりの楽しみや役割を見つけることが大切

大切なのはセミリタイア後の過ごし方を事前にイメージして目標や日課を持つことです。

例えば、毎朝の散歩・読書・資格取得の勉強・地域活動への参加など、生活にメリハリをつける工夫が効果的です。

「飽きる」「ダメ人間になる」と感じるのは、目標や社会とのつながりが希薄な場合が多いので、意識的に自分の役割や楽しみを見つけることが大切です。

「もう元には戻れない」-復職・再チャレンジは可能?

セミリタイア後に「やっぱり働きたい」「もう一度社会復帰したい」と思う人も少なくありません。

40代であればスキルや経験を活かして再就職や転職が可能な場合も多いですが、ブランクが長くなるほど難易度は上がります。

- 40代なら再就職や転職も十分可能

- ブランクが長いと難易度は上がる

- 資格取得やスキルアップが復職のカギ

- 副業やパートなど柔軟な働き方も選択肢

- 社会との接点を持ち続けることが安心

セミリタイア中に資格取得やスキルアップを続けていれば復職のハードルは下がります。

一方で、年齢や業界によっては再チャレンジが難しいケースもあるため、セミリタイア前から「いつでも働ける状態」を意識しておくことが大切です。

副業やパートタイムやフリーランスなど柔軟な働き方も視野に入れ、社会との接点を持ち続けることが安心につながります。

40代女性や独身・45歳の場合の注意ポイント

40代女性や独身または45歳前後でセミリタイアを考える場合は特有の注意点があります。

女性の場合、出産や育児などライフイベントが重なりやすく将来の生活設計が複雑になりがちです。

独身の場合は、孤独感や緊急時のサポート体制や老後の備えがより重要になります。

- 女性は出産・育児・介護などライフイベントに注意

- 独身は孤独や緊急時の備えが重要

- 45歳前後は健康・介護リスクが高まる

- 医療・介護保険の見直しを検討

- ライフステージに合わせた柔軟な計画が必要

45歳前後は健康リスクや親の介護問題が現実味を帯びてくる年代でもあるため、医療保険や介護保険の見直しも必要です。

自分のライフステージや家族構成に合わせて、資金計画や生活設計を柔軟に見直しましょう。

将来のリスクを想定して必要な備えを早めに整えることが安心につながります。

| 属性 | 注意点 |

|---|---|

| 40代女性 | ライフイベント・健康リスク |

| 独身 | 孤独・緊急時の備え |

| 45歳前後 | 介護・医療費の増加 |

40代セミリタイアの成功事例・失敗事例から学ぶポイント

実際に40代でセミリタイアを実現した人たちの成功事例や、失敗して後悔した人たちの共通点を知ることで、自分の計画に活かすことができます。

ここからは、3000万円の貯金や投資でFIREを達成したケース、資金不足や社会的孤立で失敗したケース、年代や状況別の成功・失敗の分かれ目など、具体的な事例を紹介します。

成功者の共通点は、徹底した資金計画とリスク管理と柔軟な働き方や社会参加を続けていること。

ざくざく

せんせい

これらの事例を参考に自分に合ったセミリタイア戦略を立てましょう。

3000万円貯金・投資でFIRE達成したケース

40代でセミリタイア、いわゆるFIRE(Financial Independence, Retire Early)を達成した成功事例として、3000万円の貯金と投資を活用したケースがよく紹介されます。

このケースでは、まず生活費を徹底的に見直し月15万円~20万円で暮らせるように固定費を削減しています。

その上で、投資信託や高配当株などで年間100万円~150万円程度の不労所得を確保しています。

- 生活費を徹底的に見直し固定費を削減

- 投資信託・高配当株・不動産で不労所得を確保

- パートや在宅ワークで副収入も得る

- 資産の取り崩しを最小限に抑える

- インフレや医療費増加に備え定期的に見直し

完全リタイアではなく週2~3日のパートや在宅ワークなどで月数万円の副収入も得ており、資産の取り崩しを最小限に抑えています。

このように、複数の収入源を持ち支出をコントロールすることで、3000万円でも安定したセミリタイア生活を実現できるのです。

ただし、インフレや医療費の増加や家族構成の変化などには常に注意し、定期的な見直しが欠かせません。

| 項目 | 内容 |

|---|---|

| 貯金・投資額 | 3000万円 |

| 生活費 | 月15~20万円 |

| 不労所得 | 年間100~150万円 |

| 副収入 | 月数万円 |

セミリタイア生活失敗・後悔した人の共通点

セミリタイア生活で失敗・後悔した人たちにはいくつかの共通点があります。

資金計画が甘く必要な生活費や医療費や突発的な出費を十分に見積もっていなかったこと。

投資や副業で安定収入を得るつもりが、リスク管理不足や知識不足で大きな損失を出してしまったケースも多いです。

- 資金計画が甘く生活費や医療費を見積もり不足

- 投資や副業でのリスク管理不足

- 社会的孤立や無気力に悩む

- 家族との話し合い不足でトラブル

- 準備不足が失敗の最大要因

さらに、社会とのつながりを失い孤独感や無気力に悩まされる人も少なくありません。

家族やパートナーとの話し合いが不十分で、生活スタイルや価値観の違いからトラブルになることも。

これらの失敗を防ぐためには、資金計画・リスク管理・社会参加・家族とのコミュニケーションを徹底することが重要です。

| 失敗の要因 | 具体例 |

|---|---|

| 資金計画不足 | 生活費が足りず再就職 |

| 投資失敗 | 大きな損失で資産減少 |

| 社会的孤立 | 孤独感・無気力 |

| 家族トラブル | 価値観の違いで不和 |

年代・状況別にみる成功/失敗の分かれ目

セミリタイアの成功・失敗は年代や状況によって分かれ目が異なります。

40代前半でセミリタイアする場合は、子供の教育費や住宅ローンが残っていることが多く、資金計画の精度が特に重要です。

40代後半や50代であれば子供の独立やローン完済などで支出が減るため比較的リスクが低くなります。

- 40代前半は教育費・ローン残高に注意

- 40代後半・50代は支出減でリスク低減

- 独身は孤独・緊急時の備えが重要

- 家族持ちは家族の理解と協力がカギ

- 状況に応じて計画を柔軟に見直すことが大切

独身か家族持ちかでも必要な資金や生活設計が大きく変わります。

独身の場合は孤独や緊急時の備え、家族持ちの場合は家族の理解と協力が成功のカギです。

状況に応じて柔軟に計画を見直してリスクに備えることがセミリタイア成功の分かれ目となります。

| 年代・状況 | 成功のポイント | 失敗のリスク |

|---|---|---|

| 40代前半 | 資金計画の精度 | 教育費・ローン残高 |

| 40代後半・50代 | 支出減・リスク低減 | 健康リスク |

| 独身 | 緊急時の備え | 孤独・サポート不足 |

| 家族持ち | 家族の理解と協力 | 家族トラブル |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ:セミリタイアを40代でするには計画的な準備が成功の鍵

- 資金計画と資産形成を徹底する

- 社会参加や健康管理も重要

- 家族や周囲とのコミュニケーションを大切に

- 複数の収入源と柔軟な働き方を意識

- 失敗や成功事例を参考に自分に合った戦略を

40代でセミリタイアを目指す場合、夢を実現するためには現実的な計画と徹底した準備が不可欠です。

資金計画や資産形成・社会参加や健康管理・家族とのコミュニケーションなど、幅広い視点からリスクを洗い出して対策を講じることが成功への近道です。

投資や副業など複数の収入源を持ち、柔軟な働き方やライフプランを意識することで、万が一の事態にも対応しやすくなります。

ざくざく

せんせい

失敗事例や成功事例を参考に自分に合ったセミリタイア戦略を立て、後悔のない人生を送りましょう。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼