セミリタイアを目指す人が増えている中「資産1000万円で本当にセミリタイアできるのか?」という疑問を持つ方は多いです。

このページでは、1000万円でセミリタイアが可能かどうか、実際に生活できる人と難しい人の違いや成功のための具体的な方法まで徹底解説します。

独身・夫婦・子持ちなど家族構成別の必要資金や、資産運用・副収入の重要性、リアルなシミュレーションも紹介していきます。

1000万円プランのリスクや現実・成功者の事例・失敗しない計画の立て方もまとめています。

これからセミリタイアを目指す初心者にも分かりやすく、具体的な数字や比較表を使って解説するのでぜひ最後までご覧ください。

▼ハピタス登録の紹介リンクはこちら▼

セミリタイアは資産1000万円で実現できる?まず知っておくべき現実

セミリタイアを資産1000万円で実現できるかどうかは、多くの人が気になるテーマなのではないでしょうか。

結論から言うと、1000万円だけで一生セミリタイア生活を送るのは非常に難しいのが現実です。

なぜなら、一般的にセミリタイアに必要な資産は「年間支出の25倍」と言われており、年間支出が200万円なら5000万円が目安となります。

しかし、生活費を極限まで抑えたり資産運用や副収入を得ることで、1000万円でも短期間のセミリタイアやミニマルな生活は可能です。

独身か家族持ちか、住む地域やライフスタイルによっても必要資金は大きく変わります。

1000万円でセミリタイアを目指す場合、現実的なリスクや課題をしっかり理解して計画的に準備することが重要です。

ざくざく

ざくざく

せんせい

せんせい

ここからは、1000万円セミリタイアの現実と知っておくべきポイントを詳しく解説します。

セミリタイアとは?FIREやアーリーリタイアとの違いを解説

セミリタイアとは、完全に仕事を辞めるのではなくフルタイム労働からは解放されて必要最低限の収入を得ながら自由な時間を増やすライフスタイルです。

FIRE(Financial Independence, Retire Early)は「経済的自立と早期リタイア」を意味し、資産運用益だけで生活費を賄うことを目指します。

アーリーリタイアは、定年よりも早く仕事を辞めることですがFIREほど資産運用に依存しない場合もあります。

- セミリタイアは完全リタイアではなく一部労働を継続

- FIREは資産運用益だけで生活するのが目標

- アーリーリタイアは早期退職だが副収入もあり得る

- セミリタイアは副業やアルバイトで収入を補う

- 自分に合ったリタイアスタイルを選ぶことが大切

セミリタイアは、FIREやアーリーリタイアよりもハードルが低く、資産が少なくても副業やアルバイトで収入を補いながら生活するのが特徴です。

例えば、週3日だけ働いて残りの時間を趣味や家族との時間に使う人もいます。

このように、セミリタイアは「完全なリタイア」ではなく「働き方の自由度を高める」選択肢として注目されています。

自分に合ったリタイアスタイルを選ぶためにもこれらの違いを理解しておきましょう。

| リタイア種類 | 特徴 |

|---|---|

| セミリタイア | 一部労働+自由時間増 |

| FIRE | 資産運用益のみで生活 |

| アーリーリタイア | 早期退職+副収入も可 |

1000万円でセミリタイアが話題になる理由

近年「セミリタイア 1000万」が話題になっている理由は、資産形成のハードルが下がり若い世代でも現実的な目標として意識されるようになったからです。

20代30代で1000万円を貯めた人がSNSやブログで体験談を発信することで「自分もできるかも」と感じる人が増えています。

働き方改革や副業解禁やリモートワークの普及により、会社に縛られない生き方への関心が高まっています。

- 1000万円は若い世代でも現実的な目標

- SNSやブログで体験談が増加

- 働き方改革や副業解禁が追い風

- ミニマルライフや地方移住で生活費を抑えられる

- 資産運用や副収入で生活維持が可能

1000万円という金額は決して大金ではありませんが、生活費を抑えたり地方移住やミニマルライフを選ぶことで、短期間のセミリタイアや「お試しリタイア」が可能になるため多くの人が注目しています。

さらに、資産運用や副収入を組み合わせれば1000万円でも生活を維持できる可能性があるため、現実的な選択肢として話題になっています。

このような背景から「資産1000万円でセミリタイア」は多くの人にとって身近な目標となっています。

セミリタイア1000万円プランが注目される背景と日本の状況

日本では長時間労働や将来不安から「早く会社を辞めたい」と考える人が増えています。

その中で、1000万円という比較的少額の資産でセミリタイアを目指す人が注目されています。

背景には物価上昇や年金不安や雇用の不安定化などがあり、早めに自分の人生をコントロールしたいというニーズが高まっています。

- 長時間労働や将来不安が背景

- 物価上昇や年金不安が後押し

- 地方移住やミニマルライフで生活費を抑えやすい

- 投資や副業の情報が手に入りやすい

- 1000万円セミリタイアが現実味を帯びてきた

地方移住やシェアハウスやミニマルライフなど、生活コストを抑える選択肢が増えたことも大きな要因です。

さらに、投資や副業の情報がインターネットで簡単に手に入るようになり、資産運用や副収入で生活を補う人が増えています。

このような社会的背景から、資産1000万でのセミリタイアは現代日本で現実味を帯びた選択肢として注目されています。

セミリタイアを資産1000万円で生活できる人・できない人の特徴

セミリタイアを資産1000万円で実現できるかどうかは、個人の状況や考え方によって大きく異なります。

生活費を極限まで抑えられる人や地方移住・ミニマルライフを実践できる人は、1000万円でもセミリタイア生活が可能な場合があります。

家族がいる場合や都市部での生活を維持したい人や持ち家や車などの固定費が高い人は、1000万円では生活が厳しくなることが多いです。

ざくざく

せんせい

ここからは、1000万円でセミリタイアできる人とできない人の特徴を具体的に解説し、どんな人が成功しやすいのかを明らかにします。

自分がどちらのタイプに当てはまるかを知ることで、現実的なセミリタイア計画を立てる参考にしてください。

独身と夫婦・子持ちで必要資金や生活費はどれくらい違う?

セミリタイアを目指す際、独身か夫婦子持ちかで必要な資金や生活費は大きく異なります。

独身の場合、家賃や食費や光熱費などを最小限に抑えることができ、地方移住やシェアハウスを活用すれば月10万円以下で生活することも可能です。

夫婦や子持ちの場合は、家族の人数分だけ生活費が増えて教育費や医療費や保険料などの支出も増加します。

- 独身は生活費を最小限に抑えやすい

- 夫婦・子持ちは生活費や教育費が増加

- 家族構成で必要資金は大きく異なる

- 共働きや副収入があればリスク分散可能

- 自分のライフスタイルに合った計画が必要

特に子どもがいる場合は将来の学費や習い事や急な出費にも備える必要があり、1000万円では数年しか持たないケースが多いです。

しかし、夫婦共働きで副収入を得られる場合はリスクを分散できるメリットもあります。

このように、家族構成によって必要な資金や生活費は大きく変わるため、自分のライフスタイルに合わせた資金計画が重要です。

| 家族構成 | 月の生活費目安 | 1000万円で生活できる年数 |

|---|---|---|

| 独身 | 8〜12万円 | 約8〜10年 |

| 夫婦 | 15〜20万円 | 約4〜5年 |

| 子持ち | 20万円以上 | 約3〜4年 |

資産運用・副収入の有無がセミリタイア成功に与える影響

セミリタイアを1000万円で目指す場合、資産運用や副収入の有無が成功の大きな分かれ目となります。

資産運用で年利3〜5%の運用益を得られれば生活費の一部をカバーできるため、資産の減少を抑えることが可能です。

副業やアルバイトで月数万円でも収入があれば生活費の不足分を補うことができ、セミリタイア生活を長く続けることができます。

- 資産運用で運用益を得られると資産減少を抑えられる

- 副収入があれば生活費の不足分を補える

- 運用益や副収入がないと資産が早く尽きる

- 投資や副業のスキル習得が重要

- 収入源を複数持つことが成功のカギ

運用益や副収入がない場合は、1000万円を取り崩すだけの生活になるため、数年で資産が尽きてしまうリスクが高まります。

このため、セミリタイアを目指すなら資産運用や副収入のスキルを身につけることが非常に重要です。

自分に合った方法で収入源を複数持つことがセミリタイア成功のカギとなります。

3000万円・2000万円プランと比較|1000万円パターンのリスクと現実

セミリタイアの資産目標として1000万円・2000万円・3000万円のプランがよく比較されます。

3000万円あれば、年間支出が120万円(10万円×12ヶ月)なら約25年持つ計算になり、資産運用や副収入があればさらに余裕が生まれます。

2000万円の場合は約16年で1000万円では約8年が目安です。

- 1000万円プランはリスクが高い

- 2000万円・3000万円プランは余裕がある

- 突発的な出費やインフレに弱い

- 生活費管理と副収入確保が必須

- 自分に合った資産目標を設定することが重要

しかし、1000万円プランは突発的な出費・医療費・インフレリスク・運用損失などのリスクに弱く、資産が尽きるリスクが高いのが現実です。

このように、1000万円プランはリスクが高くなってしまうので、生活費の徹底管理や副収入の確保が必須となります。

自分のリスク許容度やライフスタイルに合わせて最適なプランを選ぶことが大切です。

| 資産額 | 年間支出120万円の場合の持続年数 | リスク |

|---|---|---|

| 1000万円 | 約8年 | 高い |

| 2000万円 | 約16年 | 中程度 |

| 3000万円 | 約25年 | 低い |

セミリタイア1000万円シミュレーション:必要資金・生活費を具体的に計算

セミリタイアを資産1000万円で目指す場合、実際にどのくらいの期間生活できるのか、どんな支出が発生するのかを具体的にシミュレーションすることが重要です。

生活費や支出を徹底的に見直してミニマルライフを実践することで、1000万円でも数年間は生活が可能なケースもあります。

資産運用による運用益や副収入を組み合わせることで、資産の減少を抑えたり生活費の一部を補うことができます。

ざくざく

せんせい

ここからは、生活費・支出を抑えた場合の資金計画やリアルなシミュレーション例、家族構成別の必要資産の違いなどを詳しく解説します。

自分のライフスタイルや目標に合わせて、現実的なセミリタイアプランを立てるための参考にしてください。

生活費・支出を抑えたミニマルライフの資金計画

ミニマルライフとは、必要最低限のモノやサービスで生活して無駄な支出を徹底的に省くライフスタイルです。

セミリタイア1000万円プランでは、家賃・食費・光熱費・通信費などの固定費を見直し、月10万円以下で生活することを目指します。

例えば、地方の家賃3万円のアパートに住み自炊中心の食生活、格安SIMやシェアハウスの活用などで支出を抑えることができます。

- ミニマルライフで月10万円以下の生活を目指す

- 家賃・食費・光熱費など固定費を徹底的に見直す

- 無料や低コストの趣味・娯楽を活用

- 突発的な出費やリスクにも備える

- 余裕を持った資金計画が大切

趣味や娯楽も無料や低コストのものを選ぶことで、生活の質を落とさずに支出を減らすことが可能です。

このようなミニマルライフを実践することで、1000万円でも8〜10年程度は生活できる計算になります。

ただし、突発的な出費や医療費やインフレリスクにも備える必要があるため、余裕を持った資金計画が重要です。

| 支出項目 | 月額(例) |

|---|---|

| 家賃 | 30,000円 |

| 食費 | 20,000円 |

| 光熱費 | 8,000円 |

| 通信費 | 3,000円 |

| その他 | 9,000円 |

| 合計 | 70,000円 |

貯金額・年間支出・想定運用益のリアルなシミュレーション

セミリタイア1000万円プランのリアルなシミュレーションを行うには、貯金額・年間支出・想定運用益を具体的に計算することが大切です。

例えば、1000万円を年利3%で運用できた場合であれば年間運用益は約30万円となります。

この場合、年間支出の120万円(月10万円)うち30万円は運用益で賄え、残り90万円を何らかの形で稼ぎ出す必要があります。

- 年間支出・運用益を具体的に計算する

- 運用益で生活費の一部をカバーできる

- 資産取り崩し額を抑えることが重要

- リスクや突発的な出費も考慮する

- 副収入があれば資産の持ちが延びる

ただし、運用益は相場によって変動し元本割れのリスクもあるため保守的に見積もることが重要です。

突発的な出費やインフレも考慮して余裕を持ったシミュレーションを行いましょう。

独身、子持ち、夫婦別ライフプランと必要資産の違い

セミリタイアを目指す際、独身・子持ち・夫婦で必要な資産やライフプランは大きく異なります。

独身の場合は生活費を最小限に抑えやすく、資産1000万円でも資産運用なしで8〜10年程度は生活可能です。

夫婦の場合は生活費が増えるため、同じ条件でも1000万円では4〜5年程度しか持たないケースが多いです。

- 独身は1000万円でも8〜10年生活可能

- 夫婦は4〜5年、子持ちは数年が目安

- 家族が増えるほど資産の減りが早い

- 副収入や共働きでリスク分散が可能

- 家族構成に合わせた資金計画が重要

子持ちの場合は教育費や医療費や急な出費が増えるため、1000万円では数年しか持たないことがほとんどです。

夫婦共働きや副収入があればリスク分散が可能ですが、家族が増えるほど資産の減りも早くなります。

セミリタイアを目指す場合は、自分や家族のライフスタイルに合わせて必要な資産や収入源をしっかり計画することが重要です。

| 家族構成 | 年間支出 | 1000万円で生活できる年数 |

|---|---|---|

| 独身 | 120万円 | 約8〜10年 |

| 夫婦 | 200万円 | 約4〜5年 |

| 子持ち | 300万円 | 約3年 |

セミリタイア成功の秘訣|1000万円から可能な資産形成&増やし方

セミリタイアを資産1000万円から目指す場合、資産を守りつつ増やすための工夫が不可欠です。

節約や支出管理で貯蓄を最大化し、投資信託や高配当株などの資産運用や新NISAの活用、副業やアルバイトによる収入確保など、複数の手段を組み合わせることが成功のカギとなります。

リスク管理や失敗しない計画の立て方も重要です。

ざくざく

せんせい

ここからは、1000万円から始める資産形成の具体的な方法や安定して利益を得るコツ、よくある落とし穴について詳しく解説します。

初心者でも実践しやすい節約術や投資のポイントだけではなく、失敗しないための注意点を押さえてセミリタイア成功を目指しましょう。

節約術・支出管理で貯蓄を最大化する方法

セミリタイア1000万円プランでは、まず支出を徹底的に見直し無駄を省くことが重要です。

家賃は地方やシェアハウスを活用して抑え、食費は自炊やまとめ買いで節約して、光熱費や通信費もプランの見直しや節電・節水で削減できます。

サブスクや保険などの固定費も定期的に見直して必要ないものは解約しましょう。

- 家賃・食費・光熱費・通信費を徹底的に見直す

- サブスクや保険など固定費も定期的に見直す

- 家計簿アプリやクレカで支出を「見える化」

- ふるさと納税やポイント還元も活用

- 日々の節約で資産を長持ちさせる

クレジットカードや家計簿アプリを活用して支出を「見える化」し、毎月の予算を決めて管理することも効果的です。

さらに、ふるさと納税やポイント還元やキャッシュレス決済なども活用し、日々の支出を賢くコントロールしましょう。

こうした節約術を積み重ねることで1000万円の資産を長持ちさせることができます。

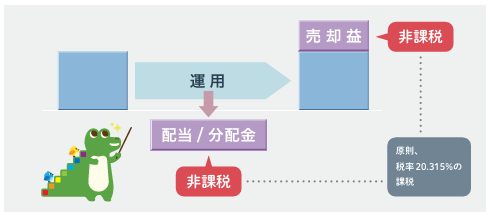

新NISAで投資信託や高配当株を活用する方法

新NISA(少額投資非課税制度)は、投資信託や高配当株などの運用益が非課税になるため、セミリタイアを目指す人にとって非常に有効な制度です。

投資信託は分散投資ができ、リスクを抑えながら長期的に資産を増やすのに適しています。

高配当株は安定した配当収入を得ることができ、生活費の一部を補うのに役立ちます。

- 新NISAは運用益が非課税で有利

- 投資信託で分散投資・長期運用が基本

- 高配当株で安定した配当収入を得る

- 配当金は再投資で複利効果を活用

- 定期的なリバランスでリスク管理

新NISAを活用することで運用益にかかる税金を節約でき、複利効果を最大限に活かすことが可能です。

具体的には、毎月一定額を積立投資して長期で運用することでリスクを分散しながら資産を増やしましょう。

投資先の選定やリバランスも定期的に行いリスク管理を徹底しましょう。

資産運用で利益を安定して得るコツとリスク管理

資産運用で安定した利益を得るためには、リスクを分散して長期的な視点で運用することが大切です。

投資信託やETFを活用して複数の資産に分散投資し、金・債券・REITなど異なる資産クラスを組み合わせましょう。

相場の変動に一喜一憂せず定期的に積立投資を続けることで、ドルコスト平均法の効果も期待できます。

- 分散投資でリスクを抑える

- 長期・積立投資で安定した運用

- 生活防衛資金を現金で確保

- 定期的なリバランスで資産配分を調整

- 無理な投資は避けて堅実に運用

リスク管理のためには、生活防衛資金(生活費の半年〜1年分)を現金で確保し、急な出費や相場下落時にも対応できるようにしておくことが重要です。

さらに、投資先の見直しやリバランスを年1回程度行い資産配分が偏らないようにしましょう。

無理なレバレッジや一点集中投資は避け、堅実な運用を心がけることがセミリタイア後の安定した生活につながります。

副業やアルバイトで収入を継続的に確保する戦略

セミリタイア1000万円プランでは、資産の取り崩しだけでなく副業やアルバイトで継続的に収入を得ることが重要です。

在宅ワーク・クラウドソーシング・ブログ・YouTube・せどり・ライター業・ポイ活など、場所や時間に縛られない副業が人気です。

短時間のアルバイトやパートや季節労働なども生活費の一部を補う手段として有効です。

- 副業やアルバイトで収入を確保

- 在宅ワークやクラウドソーシングが人気

- 短時間アルバイトやパートも有効

- 月3〜5万円の副収入で資産の減りを抑える

- 複数の収入源でリスク分散

副業収入が月3〜5万円でもあれば資産の減りを大きく抑えることができ、セミリタイア生活を長く続けることができます。

自分の得意分野や興味に合わせて無理なく続けられる副業を選びましょう。

複数の収入源を持つことでリスク分散にもなり、安心してセミリタイア生活を送ることができます。

失敗しないセミリタイア計画の立て方とよくある落とし穴

セミリタイア計画を立てる際は、現実的な生活費やリスクをしっかり見積もることが大切です。

よくある落とし穴として、生活費の見積もりが甘かったり突発的な出費を想定していなかったり運用益を過信しすぎたり健康や家族の問題を軽視するなどがあります。

資産が減る不安から精神的に追い詰められるケースも少なくありません。

- 生活費やリスクを現実的に見積もる

- 突発的な出費や健康リスクも考慮

- 運用益を過信しすぎない

- 精神的な不安にも備える

- 定期的な計画見直しが重要

計画を立てる際は、生活費・医療費・保険・税金・インフレリスクなどのあらゆる支出をリストアップし、余裕を持った資金計画を作成しましょう。

定期的に計画を見直して必要に応じて副収入や支出の見直しも行うことが、失敗しないセミリタイアの秘訣です。

セミリタイアを資産1000万円で目指すプラン

セミリタイアを資産1000万円で目指す場合は現実的な生活設計とリスク管理が不可欠です。

1000万円という限られた資産でセミリタイアを実現するには、生活費の徹底管理・副収入の確保・資産運用の工夫が重要です。

ここからは、実際に1000万円でセミリタイア生活を送っている人の声や、資産が何年持つかのシミュレーションや、セミリタイア後の仕事選びや労働との付き合い方について詳しく解説します。

ざくざく

せんせい

実際の体験談や具体的なシミュレーションを通じて、1000万円セミリタイアの現実と成功のポイントも紹介します。

セミリタイア生活者のリアルな声・ケーススタディ

実際に資産1000万円でセミリタイア生活を送っている人の体験談は、これから目指す人にとって非常に参考になります。

例えば、30代で1000万円を貯めて地方に移住して月8万円の生活費で暮らしている独身男性は、家賃2万円のアパートに住み自炊や自転車移動で支出を徹底的に抑えています。

週2回のアルバイトで月3万円の副収入を得ており資産の減りを最小限に抑えています。

- 独身は生活費を抑えやすく成功例が多い

- 地方移住やミニマルライフが有効

- 副収入が資産の減りを抑えるカギ

- 夫婦や子持ちは資産が早く減る傾向

- 体験談を参考に現実的な計画を立てる

夫婦でセミリタイアしたケースでは生活費が月15万円と増えるため、1000万円だけでは数年で資産が尽きるリスクが高いと実感している人もいます。

このように、家族構成や住む場所や副収入の有無によって、セミリタイア生活の現実は大きく異なります。

1000万円で生活は何年持つ?シミュレーションの落とし穴

1000万円でセミリタイア生活が何年持つかは、生活費や運用益や副収入の有無によって大きく変わります。

例えば、月10万円の生活費なら約8年で月8万円なら約10年持つ計算ですが、突発的な出費やインフレや運用損失などのリスクを考慮しないと想定より早く資産が尽きることもあります。

運用益を過信して生活費を増やしてしまうと資産が減るスピードが加速します。

- 生活費や副収入で資産の持ちは大きく変わる

- 突発的な出費やインフレリスクに注意

- 運用益を過信しないことが重要

- シミュレーションは保守的に行う

- 予想外の支出も予算に組み込む

シミュレーションを行う際は、生活費の見積もりを厳しめに設定して運用益や副収入は保守的に見積もることが大切です。

さらに、医療費や家電の買い替えなど予想外の支出も必ず予算に組み込んでおきましょう。

セミリタイア後の仕事選び・労働との付き合い方

セミリタイア後も完全に働かないのではなく、自分のペースでできる仕事や副業を続ける人が多いです。

例えば、週2〜3回のアルバイトや在宅ワークや趣味を活かしたフリーランス活動など、無理のない範囲で収入を得ることで生活費の補填や社会とのつながりを維持できます。

- 無理のない範囲で仕事や副業を続ける

- 在宅ワークやフリーランスも選択肢

- 社会とのつながりを維持することが大切

- やりがいやライフバランスも重視

- 自分に合った働き方を見つける

ボランティアや地域活動に参加することで精神的な充実感や新たな人間関係を築くことも可能です。

セミリタイア後の仕事選びは、収入だけでなくやりがいやライフワークバランスも重視しましょう。

自分に合った働き方を見つけることでセミリタイア生活をより豊かにすることができます。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ|セミリタイアを1000万円で目指すのは無理ではない

- 1000万円でもセミリタイアは可能だが計画が重要

- 生活費・副収入・資産運用の工夫がカギ

- 家族構成やライフスタイルで必要資金は変わる

- 精神的な余裕や社会とのつながりも大切

- 現実的なシミュレーションとリスク管理が不可欠

セミリタイアを資産1000万円で目指すのは決して無理ではありませんが、現実的な生活設計とリスク管理が不可欠です。

生活費の徹底管理や副収入の確保や資産運用の工夫を組み合わせることで、1000万円でも数年間はセミリタイア生活を実現できるかもしれません。

家族構成やライフスタイルによって必要資金は大きく異なるため、自分に合ったプランを立てることが大切です。

精神的な余裕や社会とのつながりを保つためにも、無理のない働き方や趣味の充実も意識しましょう。

このページを参考に、現実的で持続可能なセミリタイアプランを考えてみてはいかがでしょうか。

▼ハピタス登録の紹介リンクはこちら▼