オルカンがダメな理由を知りたい人の多くは、本当にこのままオルカンを積み立て続けて良いのか不安を抱えているのではないでしょうか。

人気商品であることは知っていても、暴落したらどうなるのか米国株に偏っているのではないか円高で損をするのではないかといった疑問は自然なものです。

このページでは、オルカンが「ダメ」と言われる代表的な理由を整理し、実際にどこが弱点でどんな人には合わないのかを解説します。

オルカンの仕組み・S&P500との違い・両方買う意味・暴落時の考え方・新NISAで積立を続ける判断軸まで幅広く取り上げます。

オルカンを「みんなが買っているから」という理由だけで選びたくない人は参考にしてみてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

オルカンがダメな理由|おすすめしない人がいるのはなぜか

オルカンは「これ1本で全世界に分散投資できる」という分かりやすい特徴から、新NISAのつみたて投資枠や成長投資枠でも高い人気を集めています。

ただし、人気が高いこととすべての人に最適であることは同じではありません。

実際には、米国株の比率が高いこと・株式100%であること・為替の影響を受けること・新興国も含むことなど、事前に理解しておくべき論点が複数あります。

「オルカンがダメ」と言われる背景には、商品そのものが粗悪という意味ではなく期待と現実のズレが生じている点があります。

たとえば、全世界に分散しているから大きく下がらないと思っていた人は、世界同時株安の局面で想像以上の下落に驚くことがあります。

全世界株式といっても時価総額加重で構成されるため、結果として米国の影響が非常に大きくなります。

オルカンを正しく評価するには、メリットだけでなくどのような人には不向きなのかまで含めて確認することが重要です。

ざくざく

ざくざく

せんせい

せんせい

ここからは、まずオルカンの基本構造を押さえたうえでなぜ「おすすめしない」という声が出るのかを順番に見ていきます。

オルカンとは?eMAXIS Slim 全世界株式(オール・カントリー)の仕組みを解説

オルカンとは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」の通称です。

主にMSCIオール・カントリー・ワールド・インデックス(ACWI)への連動を目指して運用され、先進国と新興国を含む世界の株式市場に幅広く投資します。

日本を含む約50か国前後の大型株・中型株を中心に組み入れており、1本で世界経済全体の成長を取り込みにいく設計です。

信託報酬は業界最低水準を追求するシリーズらしく低コストで、長期積立との相性がよい点が支持されています。

- オルカンは全世界株式インデックスファンド

- 先進国と新興国をまとめて保有できる

- 時価総額加重のため米国比率が高い

- 株式100%なので値動きは大きい

- 分散されていても無風ではない

構成比率は時価総額ベースで決まるため、株価が大きく上昇している国や企業の比率が高まってしまう特徴があります。

足元では米国株の比率が6割前後を占め、全世界株式でありながら実質的には米国市場の影響を強く受ける商品として理解する必要があります。

株式のみで構成されるため債券や金のような値動きの異なる資産は含まれていません。

つまり、オルカンは「広く分散された株式ファンド」であって「値下がりしにくい万能ファンド」ではない点が重要です。

| 項目 | 内容 |

|---|---|

| 正式名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 主な指数 | MSCI ACWI連動を目指す |

| 投資対象 | 先進国・新興国の大型株、中型株 |

| 資産クラス | 株式100% |

| 特徴 | 1本で全世界に分散投資できる |

| 注意点 | 米国比率が高く暴落時は大きく下がる可能性がある |

オルカンはなぜ人気でも『おすすめしない』と言われるのか

オルカンが人気である理由は明快で、低コスト・広い分・、積立との相性のよさという三拍子がそろっているからです。

しかし、人気商品ほど「とりあえずこれを買えば安心」というイメージが先行し、商品の性質を十分に理解しないまま購入されることがあります。

その結果、想定より下落幅が大きかった・米国株中心だった・円高で評価額が減った・思ったほど高いリターンにならなかったといった不満が生まれます。

こうした不満がネット上で「オルカンはおすすめしない」「オルカンはダメ」という表現につながっています。

- 人気と相性のよさは別問題

- 期待が過大だと失望につながる

- 短期志向の人とは相性が悪い

- 米国一本を望む人には物足りない

- ミスマッチが「おすすめしない」の正体

短期間で成果を求める人や元本割れへの不安が強い人にとっては、オルカンの長期前提の設計が合わないことがあります。

米国株の成長を強く信じる人から見ると、新興国や日本株を含むことでリターンが薄まると感じられる場合もあります。

つまり「おすすめしない」という評価は、商品自体の欠陥というより投資目的やリスク許容度とのミスマッチから生じることが多いのです。

※AI(Gemini)によって生成されたイメージ図

人気だからこそ自分に合うかどうかを切り分けて考える姿勢が欠かせません。

| 人気の理由 | おすすめしないと言われる理由 |

|---|---|

| 低コスト | 低コストでも下落リスクは消えない |

| 全世界分散 | 世界同時安では一緒に下がる |

| 積立向き | 短期で結果を求める人には不向き |

| 初心者向きの印象 | 理解不足のまま買うと不満が出る |

| 1本で完結 | 米国比率が高く完全な均等分散ではない |

オルカンの暴落・為替・米国偏重の3大リスクを総点検

オルカンを検討するうえで特に押さえておきたいのが、暴落リスク・為替リスク・米国偏重リスクの3点です。

暴落リスクについては、オルカンが株式100%である以上は金融危機や景気後退局面では大きく値下がりする可能性があります。

為替リスクについては、組入資産の多くが海外株式であるため円高が進むと株価が横ばいでも円換算の基準価額が下がることがあります。

米国偏重リスクについては、全世界株式といっても米国の時価総額が大きいため米国市場の下落がファンド全体に強く波及します。

- オルカンの主要リスクは暴落・為替・米国偏重

- 全世界分散でも株式市場全体の下落は避けにくい

- 円高局面では評価額が目減りする

- 米国市場の影響は想像以上に大きい

- 複数のリスクが同時に起こる前提で考えるべき

この3つはそれぞれ独立しているようで実際には同時に起こることもあります。

たとえば、米国景気の悪化で株価が下がり同時に円高が進めば円ベースの評価額は二重に圧迫されます。

そのため、オルカンを「広く分散されているから安心」とだけ捉えるのは危険です。

分散の効果はあるものの、株式市場全体の下落や為替変動から完全に逃れられるわけではないと理解しておく必要があります。

| リスク | 内容 |

|---|---|

| 暴落リスク | 世界的な株安で基準価額が大きく下がる |

| 為替リスク | 円高で円換算の評価額が下がる |

| 米国偏重リスク | 米国株の下落がファンド全体に強く影響する |

| 複合リスク | 株安と円高が同時進行すると下落幅が拡大する |

オルカンがダメな理由5選|デメリットと注意点を整理

ここからは、検索ユーザーが最も気にしている「オルカンがダメな理由」を5つに整理して解説します。

結論から言えば、オルカンは長期積立の王道候補ではあるものの誰にとっても最適解ではありません。

米国株の比率・暴落時の下落幅・為替の影響・組入国の広さによるリターンの薄まり・短期投資との相性の悪さは見落とされがちな論点です。

これらを知らずに購入すると、相場が荒れた局面で「こんなはずではなかった」と感じる可能性があります。

逆に言えば、弱点を理解したうえで保有するならオルカンは十分に合理的な選択肢になり得ます。

重要なのはメリットだけを見て飛びつくのではなく、デメリットを受け入れられるかどうかを先に確認することです。

ざくざく

せんせい

自分の投資目的と照らし合わせながら読み進めることで、判断の精度が高まります。

米国の割合が6割前後と高く全世界でも米国株の影響が大きい

オルカンは全世界株式ファンドですが、実際の中身を見ると米国株の比率が6割前後を占める時期が続いています。

指数が時価総額加重で構成されているため、世界最大の株式市場である米国の存在感がそのまま反映されるからです。

アップル・マイクロソフト・エヌビディア・アマゾン・メタなど巨大テック企業の比率も高く、米国ハイテク株の値動きが基準価額に与える影響は小さくありません。

そのため「全世界に分散しているから米国依存ではない」と考えるのは実態とずれがあります。

- オルカンは全世界株式でも米国比率が高い

- 時価総額加重が米国偏重を生む

- 大型テック株の影響も強い

- 米国を避けたい人には不向き

- 名称だけで均等分散と考えるのは危険

もし米国経済の減速や大型テック株の調整が起こればオルカン全体も大きく影響を受けます。

逆に言えば、米国が強い局面では恩恵を受けるもののそれはS&P500に近い性質を一部持っているということでもあります。

米国集中を避けたい人にとってはこの構造自体がデメリットになり得ます。

全世界株式という名称だけで均等に世界へ投資していると誤解しないことが大切です。

| 観点 | 内容 |

|---|---|

| 構成方法 | 時価総額加重 |

| 米国比率 | 6割前後になる時期が多い |

| 影響の大きい分野 | 米国大型テック株 |

| メリット | 米国成長の恩恵を受ける |

| デメリット | 米国市場の失速時に影響が大きい |

暴落時は世界同時安になり分散投資でも値下がりを避けにくい

分散投資という言葉から「オルカンなら暴落に強い」と受け取る人は少なくありません。

しかし、オルカンが投資しているのは世界中の株式であり、株式市場全体が売られる局面では一斉に下落する可能性があります。

実際にコロナショックや金融不安のような局面では地域をまたいで株価が急落し、全世界株式ファンドも大きく値下がりしました。

分散の効果が発揮されるのは、ある国や地域だけが不調なときに他地域が補う場面です。

- 分散投資でも世界同時安は避けにくい

- 株式100%なので下落幅は大きくなり得る

- 地域分散は万能ではない

- 守りの資産は別途考える必要がある

- 暴落時に積立継続できるかが重要

ところが、世界景気の悪化や急激なリスクオフでは相関が高まり、分散していても下落を完全には防げません。

しかもオルカンは債券や現金を含まないため守りの資産が内部にありません。

そのため、暴落時の値下がりを受け止めながら積立を続ける覚悟が必要になります。

「分散しているから安心」ではなく「集中投資よりはましだが、株式100%としては普通に大きく下がる」と理解するのが現実的です。

| 局面 | オルカンへの影響 |

|---|---|

| 地域限定の不況 | 他地域が補う可能性がある |

| 世界同時株安 | 広範囲に下落する |

| 金融危機 | 相関上昇で分散効果が弱まる |

| 債券混合ファンドとの違い | 守りの資産がなく下落を受ける |

円高で基準価額が下がることがあり為替リスクを理解しておく必要がある

オルカンは海外株式を中心に保有するため株価だけでなく為替の影響も受けます。

たとえば、米国株や欧州株が現地通貨ベースで上昇していても、同時に円高が進めば日本円に換算した基準価額は伸び悩んだり下落したりすることがあります。

逆に円安局面では、株価がそれほど上がっていなくても円換算の評価額が押し上げられることがあります。

近年は、円安が進んだ局面でオルカンの成績が見栄えよくなった時期もありましたが、それは株価要因だけではありません。

- オルカンは為替の影響を強く受ける

- 円高では株高でも評価額が伸びない場合がある

- 円安の追い風は永続しない

- 円建て生活の投資家には重要なリスク

- 株価だけで判断すると実態を見誤る

円高へ振れた場合は過去と同じ感覚でリターンを期待するとギャップが生じます。

為替は短期的な予測が難しく、金利差・景気・政策・地政学など多くの要因で動きます。

そのため、オルカンを買うなら「株価が上がれば必ず利益になる」とは限らない点を理解しておく必要があります。

生活費や将来の支出が円建てである日本の投資家にとって為替変動は無視できない論点です。

| 為替局面 | 円換算の評価額への影響 |

|---|---|

| 円安 | 評価額を押し上げる |

| 円高 | 評価額を押し下げる |

| 株高+円高 | 利益が相殺される場合がある |

| 株安+円高 | 下落幅が拡大する |

新興国や日本株も組入されるため成長性やリターンが鈍る可能性がある

オルカンの魅力は世界全体を広く持てることですが、その裏返しとして必ずしも高成長とは言えない地域や企業も含まれます。

たとえば、成熟した日本株や欧州株や政治や通貨の不安定さを抱える新興国株も指数に沿って組み入れられます。

これにより、米国株だけが強く上昇する局面ではS&P500など米国集中型の指数に比べてリターンが見劣りすることがあります。

分散はリスク低減に役立つ一方で、最も伸びる市場への集中投資ほどの爆発力は期待しにくいということです。

- 広い分散は高リターンを薄める場合がある

- 成熟市場も指数通りに組み入れられる

- 新興国は成長期待と不安定さを併せ持つ

- 米国集中型より見劣りする局面がある

- 最高リターン狙いの人には物足りない

「どうせ株式に投資するなら最も成長する市場に絞りたい」と考える人にとっては、オルカンの広さがむしろ足かせに映るかもしれません。

新興国は長期的な成長期待がある一方で、短中期では政治リスクや規制変更や通貨安の影響を受ける面があります。

オルカンは平均点の高い設計ではあっても常に最高リターンを狙う商品ではありません。

高い成長性を最優先する人はこの点をデメリットとして認識しておくべきです。

| 組入地域 | リターンへの影響 |

|---|---|

| 米国 | 成長局面では大きく寄与する |

| 日本・欧州 | 成熟市場として伸びが緩やかな場合がある |

| 新興国 | 成長期待はあるが変動も大きい |

| 全体 | 分散により突出した市場の恩恵は薄まる |

長期運用が前提で短期の利益を狙う初心者には値動きのストレスが大きい

オルカンは、数か月から1年程度で大きな利益を狙う商品ではなく、10年20年30年といった長期で世界経済の成長を取り込む発想に向いたファンドです。

短期間で結果を求める投資初心者が買うと、思ったほど増えない・急に下がった・含み損が続くといった場面で強いストレスを感じることがあります。

積立投資では、始めた直後に暴落が来るとしばらく評価額がマイナス圏にとどまることも珍しくありません。

理屈では「安く多く買える」と分かっていても、実際に資産が減る画面を見ると不安になる人は多いものです。

- オルカンは長期運用前提の商品

- 短期利益狙いの初心者には不向き

- 含み損が続く時期は普通にある

- 継続できるかどうかが成果を左右する

- 精神面の相性も重要な判断材料

SNSや動画で「オルカン最強」といった単純化された情報だけを見て始めた人ほど、現実の値動きとのギャップに戸惑ってしまう傾向があります。

長期投資では商品選び以上に途中でやめないことが成果を左右します。

したがって、値動きに耐えられない人や短期で成果確認を繰り返したい人には、オルカンは精神的負担が重い選択肢になり得ます。

投資対象としての優秀さと保有し続けられるかどうかは別問題だと考えるべきです。

| 投資スタンス | オルカンとの相性 |

|---|---|

| 長期積立 | 相性がよい |

| 短期売買 | 相性が悪い |

| 値動きに強い人 | 継続できる |

| 含み損に弱い人 | 途中売却のリスクが高い |

暴落が怖い人へ|オルカンの下落リスクと対策

オルカンを検討している人の中でも、特に多い悩みが「暴落したらどうするのか」という不安です。

これは非常に重要な視点で、どれだけ優れたインデックスファンドでも下落局面を避けて通ることはできません。

むしろ、長期投資で成果を得るには暴落時にどう行動するかを事前に決めておくことが欠かせません。

オルカンは世界中の株式に分散しているため個別株よりはリスクが抑えられる面がありますが、株式100%である以上は相場急落時には大きく下がります。

問題は下がること自体よりもそのときに慌てて売ってしまうことです。

暴落局面ではニュースやSNSの悲観論が増え冷静な判断が難しくなります。

ざくざく

せんせい

ここからは、オルカンがどの程度下がり得るのか、元本割れの可能性はどのくらいあるのか、新NISAで積立を続けるべきかという実践的な論点を整理します。

不安をなくすのではなく、不安があっても行動をぶらさないための考え方を身につけることが目的です。

オルカンは暴落時にどこまで下がる?世界経済と株式市場の連動

オルカンの下落幅を考えるうえでは、世界株式市場そのものがどれほど変動するかを知る必要があります。

過去の大きなショック局面では世界株式指数が短期間で20%台30%台、場合によってはそれ以上下落した例があります。

オルカンも同様に、世界経済の悪化・金融引き締め・信用不安・地政学リスクなどが重なると大きく値下がりする可能性があります。

米国市場が急落すると構成比率の高さからオルカン全体も強く引っ張られます。

- オルカンは暴落時に大きく下がり得る

- 世界経済の悪化は広範囲に波及する

- 米国市場の急落は特に影響が大きい

- 20%超や30%前後の下落も想定範囲

- 無傷を期待して買う商品ではない

世界景気が悪化すると企業業績の見通しが下方修正され、地域を問わず株価が売られる傾向があります。

つまり、オルカンは「どこかの国だけが悪いときに強い」ことはあっても「世界全体が悪いときに無傷」という商品ではありません。

下落幅の正確な予測は不可能ですが、株式100%ファンドとしては相応の値下がりを覚悟しておく必要があります。

暴落時に驚かないためには、平時から20%超30%前後の下落も起こり得ると想定して資金計画を組むことが重要です。

| 要因 | 下落につながる理由 |

|---|---|

| 景気後退 | 企業利益の悪化懸念が強まる |

| 金融引き締め | 株式の評価が切り下がる |

| 信用不安 | 市場全体でリスク回避が進む |

| 米国株急落 | 高い米国比率を通じて影響が波及する |

元本割れ確率はあるのか|投資期間が長期的になるほどどう変わるか

オルカンに元本割れの可能性があるかと聞かれれば、答えは明確に「ある」です。

株式ファンドである以上、購入時点や積立開始時点によっては数年単位で評価額が元本を下回ることは十分に起こり得ます。

ただし、一般論としては投資期間が長くなるほど短期的な価格変動の影響がならされ、元本割れの可能性は相対的に低下していきます。

これは、積立による購入単価の平準化と企業利益の成長が長期で株価に反映されることが背景にあります。

- オルカンに元本割れの可能性はある

- 短期では含み損は珍しくない

- 長期になるほど改善は期待できる

- ただし利益は保証されない

- 現実的な期待値で向き合うべき

長期投資なら必ず利益になると断言することもできません。

将来の市場環境・バリュエーション・金利・人口動態・地政学など不確実性は常に存在します。

重要なのは「短期では元本割れは普通にある」「長期では改善が期待できるが保証ではない」という現実的な理解です。

この認識があれば数年の含み損を異常事態と捉えず長期計画の中で冷静に位置づけられます。

| 投資期間 | 元本割れの考え方 |

|---|---|

| 短期 | 元本割れの可能性は高い |

| 中期 | 相場環境次第で損益が大きくぶれる |

| 長期 | 元本割れの可能性は相対的に低下するが保証はない |

| 積立投資 | 購入単価の平準化が期待できる |

新NISAで積立投資を続けるべきか|暴落時の対策と手間を減らす考え方

新NISAでオルカンを積み立てている人にとって、暴落時に最も重要なのは「ルールを変えないこと」です。

相場が急落すると、積立を止める・売却する・別の商品へ乗り換えるといった行動を取りたくなりますが、感情主導の判断は長期投資の成果を損なう傾向があります。

積立投資の強みは、価格が高いときも安いときも機械的に買い続けることで平均購入単価をならしていく点にあります。

暴落時は口数を多く買える局面でもあるため、長期前提なら積立継続に合理性があります。

- 暴落時ほどルールを変えないことが重要

- 積立継続には平均購入単価をならす効果がある

- 生活防衛資金の確保が先

- 感情的な売却は失敗につながる

- 自動化と確認頻度の抑制が継続を助ける

ただし、生活防衛資金が不足している状態で無理に続けるのは危険です。

まずは生活費の数か月分から1年分程度の現金を確保し、そのうえで余裕資金の範囲で積み立てることが前提になります。

値動きが気になって頻繁に確認してしまう人は毎日評価額を見る習慣を減らし、自動積立と年数回の点検に絞る方法も有効です。

新NISAは非課税メリットが大きい制度ですが、制度の魅力以上に続けられる仕組みを自分の中に作ることが成功の鍵になります。

| 暴落時の対応 | 考え方 |

|---|---|

| 積立継続 | 長期前提なら合理性が高い |

| 積立停止 | 感情的判断だと機会損失になる |

| 売却 | 底値付近で手放すリスクがある |

| 生活防衛資金の確保 | 継続の前提条件として重要 |

| 確認頻度を下げる | 心理的負担の軽減につながる |

オルカンとS&P500両方買うのは意味ない?併用の考え方

オルカンを検討している人が次に迷うのが「S&P500も一緒に買ったほうがよいのか」という論点です。

新NISAの人気ランキングでもオルカンとS&P500は常に上位に並ぶため、両方持てば分散になると考える人は少なくありません。

しかし実際には、オルカンの中にすでに米国株が大きく含まれているため、単純に両方買うと米国比率をさらに高めることになります。

そのため「意味がない」と言われることもありますが必ずしも一律に否定できるわけではありません。

重要なのは何となく人気商品を並べるのではなく、併用によって資産配分がどう変わるのかを理解することです。

米国を意図的に厚くしたいのか、それとも本当に分散したいのかで答えは変わります。

ざくざく

せんせい

ここからは、オルカンとS&P500を両方買うと何が起こるのか、なぜ意味がないと言われるのか、どんな人なら併用が選択肢になるのかを整理します。

人気商品同士だからこそ重複の中身を見て判断することが大切です。

オルカンとS&P500を両方買うと米国比率が上がる

オルカンにはもともと米国株が6割前後含まれているため、そこにS&P500を追加すると資産全体に占める米国株の割合はさらに高まります。

S&P500は米国の大型株約500社に集中する指数であり、実質的には米国経済と米国企業の成長に強く賭ける商品です。

たとえば、オルカンとS&P500を半分ずつ保有すれば全体の米国比率はオルカン単独よりかなり高くなります。

これは分散を増やしているというより、全世界株式を土台にしつつ米国を上乗せしている状態です。

- 両方買うと米国比率は上がる

- 分散追加ではなく米国上乗せに近い

- 米国好調時は追い風になる

- 米国不調時は影響が強まる

- 意図を理解しているかが重要

もし本人がその意図を理解しているなら問題ありませんが「何となく人気だから両方買う」という発想だと、想定以上に米国依存が強まる可能性があります。

米国株が不調な局面ではオルカン単独よりも下落の影響を受けることがあります。

米国が強い局面ではオルカン単独より高いリターンを得られる可能性もあります。

つまり、両方買うことは分散の追加ではなく米国比率の調整だと理解するのが正確です。

| 保有パターン | 特徴 |

|---|---|

| オルカンのみ | 全世界分散だが米国比率は高め |

| S&P500のみ | 米国大型株に集中 |

| 両方保有 | 全世界を持ちながら米国比率をさらに上げる |

オルカンとS&P500を両方買うのは意味ないと言われる理由

オルカンとS&P500の併用が「意味ない」と言われる最大の理由は、投資先の重複が大きいからです。

オルカンの上位組入銘柄には、S&P500でも主要構成銘柄となっている米国大型株が多く含まれています。

そのため、両方を買ってもまったく別の資産に分散しているわけではありません。

資産配分の管理が曖昧になってしまう点も問題です。

- 重複が大きいため分散効果は限定的

- 投資方針が曖昧だと中途半端になる

- 管理の手間が増える

- 目的が米国上乗せなら意味はある

- 意図のない併用は非効率になる

「オルカンで全世界に分散したい」のか「S&P500で米国に集中したい」のかが定まっていないまま両方買うと投資方針が中途半端になります。

商品数が増えることで管理の手間や迷いも増えリバランスの判断も必要になります。

もちろんのこと米国比率を意図的に高めたいなら併用には意味があります。

ただし、その場合でも「分散のため」ではなく「米国を厚くするため」と目的を明確にしておくべきであり、そこが曖昧だと意味が薄く見えるのです。

| 意味ないと言われる理由 | 内容 |

|---|---|

| 重複が大きい | 米国大型株が共通して多い |

| 方針が曖昧になる | 全世界分散か米国集中かが不明確になる |

| 管理が複雑になる | 配分調整や見直しが必要になる |

| 分散効果が限定的 | 別資産への分散ではない |

オルカンとS&P500を両方持つのが向く人・向かない人

オルカンとS&P500の併用が向くのは、全世界分散をベースにしつつ米国の成長力をより強く取り込みたいと考える人です。

たとえば資産の土台はオルカンで広く持ち、追加分だけS&P500で米国比率を高めるという考え方には一貫性があります。

投資初心者でまだ自分のリスク許容度や投資方針が固まっていない人には、どちらか1本に絞ったほうが管理が簡単になる場合が多いです。

米国偏重を避けたい人やシンプルな積立を重視する人にも併用は向きません。

- 米国を意図的に厚くしたい人には向く

- シンプル運用を望む人には向かない

- 初心者は1本から始めるほうが無難

- 配分設計を楽しめる人には選択肢になる

- 目的が曖昧なら併用しないほうがよい

オルカンとS&P500併用すると、相場が荒れたときに「どちらを増やすべきか」「比率を変えるべきか」と迷いが増えることがあります。

資産配分を自分で設計したい人にとっては、オルカンとS&P500の組み合わせは調整手段の一つになります。

要するに、併用の良し悪しは商品そのものではなく投資家側の目的と管理能力に左右されます。

迷っている段階ならまずは1本で始め、必要性を感じた時点で追加を検討するほうが失敗しにくいでしょう。

| タイプ | 併用との相性 |

|---|---|

| 米国を厚くしたい人 | 向く |

| シンプル運用を望む人 | 向かない |

| 初心者で方針未確定の人 | 向かない |

| 資産配分を自分で調整したい人 | 向く |

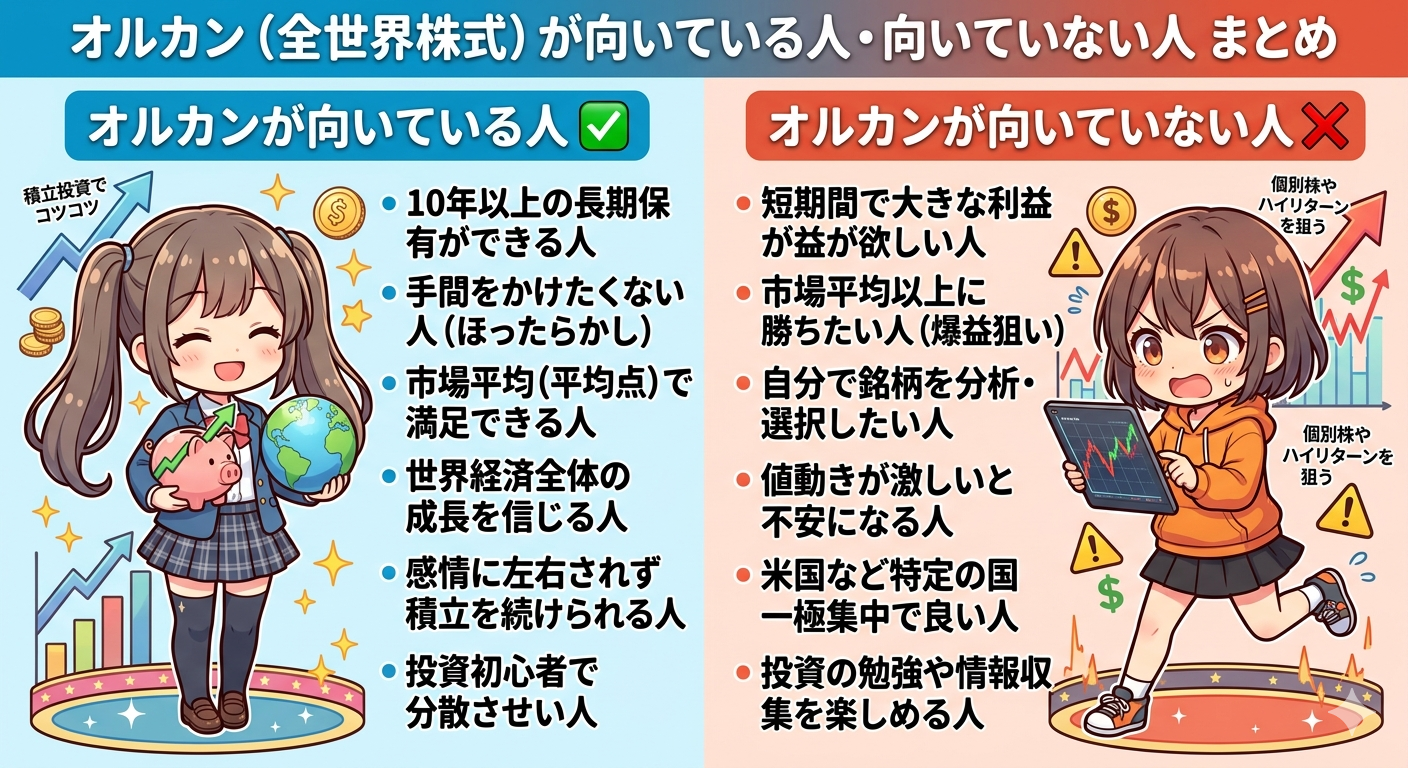

オルカンが向いている人・向いていない人

ここまで見てきた通り、オルカンには明確な長所と短所があります。

したがって、最終的な判断では「良い商品か悪い商品か」ではなく「自分に合うか合わないか」で考えることが重要です。

オルカンは低コストで世界中の株式に広く投資できる点で非常に優れていますが、米国偏重・株式100%の下落リスク・為替変動・短期成果の出にくさといった特徴も抱えています。

これらを受け入れられる人にとっては有力な選択肢になりますが、受け入れられない人にとってはストレスの大きい商品になります。

新NISAでは長期積立の入り口として選ばれるため、自分の性格や目的との相性確認が欠かせません。

ざくざく

せんせい

ここからは、オルカンが向く人と向かない人を具体的に整理します。

商品選びで迷ったときほど、スペック比較だけでなく自分の行動特性まで含めて判断することが大切です。

向いている人|長期・積立・ほったらかしで全世界に投資したい人

オルカンが最も向いているのは、長期で積み立てながらできるだけ手間をかけずに世界全体へ投資したい人です。

個別株の分析や国別配分の調整を自分で行うつもりがなく、低コストで市場平均を取りにいきたい人には非常に相性がよい商品です。

※AI(Gemini)によって生成されたイメージ図

米国だけに賭けるのではなく、日本・欧州・新興国も含めて世界経済全体の成長を取り込みたい人にも合います。

相場の上下に一喜一憂せず、10年以上の時間軸で資産形成を進める姿勢があるならオルカンの設計思想と一致します。

- 長期積立を前提にできる人に向く

- 手間を減らしたい人に向く

- 世界全体へ広く投資したい人に向く

- 相場変動を受け入れられる人に向く

- 継続を最優先する人に向く

新NISAで毎月自動積立を設定して年に数回だけ確認するような運用スタイルとも相性がよいです。

さらに、投資判断をシンプルにしたい人にとって1本で完結しやすい点は大きな魅力です。

もちろん下落局面はありますが、それを前提として受け止められるならオルカンは堅実な土台になり得ます。

派手さより継続性を重視する人ほどオルカンの価値を実感しやすいでしょう。

| 向いている特徴 | 理由 |

|---|---|

| 長期志向 | 短期変動をならしながら成長を取り込める |

| 積立重視 | 自動積立との相性がよい |

| 手間をかけたくない | 1本で広く分散できる |

| 世界全体に投資したい | 先進国と新興国をまとめて保有できる |

向いていない人|米国一本で高いリターンを狙いたい人

オルカンが向いていない代表例の一つが「米国株の成長を強く信じており、できるだけ高いリターンを狙いたい人」です。

このタイプの人にとっては、日本や欧州や新興国まで含めるオルカンは分散が効きすぎて物足りなく感じられることがあります。

実際に米国株が他地域を大きく上回る局面では、S&P500のような米国集中型のほうが高い成績を出すことがあります。

オルカンはあくまで世界全体の平均を取りにいく発想であり、最も強い市場に集中する商品ではありません。

- 米国一本で攻めたい人には向かない

- 分散がリターンを薄めると感じる

- 世界平均を狙う商品

- 米国集中型とは目的が異なる

- 信念が明確なら別商品を検討すべき

そのため「多少のリスク増加は受け入れるから米国に厚く張りたい」という人には方向性が合わない可能性があります。

米国偏重を避けたい人にはオルカンでも米国比率が高すぎますが、逆に米国一本を望む人にはまだ分散が広すぎるという中間的な立ち位置でもあります。

つまり、オルカンは万能ではなく米国集中と全世界分散の間にある商品です。

米国一本の信念が強いならオルカンを選ぶ理由は薄くなります。

| 考え方 | オルカンとの相性 |

|---|---|

| 米国一本で攻めたい | 低い |

| 世界平均を取りたい | 高い |

| 高リターン優先 | 局面によっては物足りない |

| 分散重視 | 比較的高い |

向いていない人|元本割れや値動きに不安が強く短期間で結果を求める人

元本割れへの不安が強い人や数か月から数年で明確な成果を求める人にもオルカンは向いていません。

オルカンは株式100%であり短期では大きく上下することがあります。

積立を始めてすぐに評価額がマイナスになることもあり、その状態がしばらく続く可能性もあります。

こうした値動きに耐えられず下落時に売却してしまうなら長期投資の前提が崩れてしまいます。

- 元本割れへの不安が強い人には向かない

- 短期で成果を求める人には向かない

- 使う予定の近い資金には不向き

- 余裕資金を長く置ける人向け

- 不安が強いなら資産配分の見直しが先

近い将来に使う予定のある資金をオルカンに入れるのも適切ではありません。

住宅購入資金・教育費・生活予備費など、使う時期が決まっているお金は価格変動の小さい資産で管理するほうが合理的です。

オルカンは余裕資金を長期間寝かせられる人に向いた商品であり、安心感や短期確実性を求める人の期待には合いません。

不安が強いなら投資額を減らしたり債券や預金を組み合わせるなど、商品選び以前に資産配分を見直すことが必要です。

| タイプ | オルカンとの相性 |

|---|---|

| 元本割れが怖い人 | 低い |

| 短期間で結果を求める人 | 低い |

| 余裕資金で長期運用できる人 | 高い |

| 使途が近い資金を運用したい人 | 低い |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

オルカンがダメな理由まとめ

- オルカンは全世界株式でも米国比率が高い

- 暴落時は分散していても大きく下がり得る

- 円高では為替要因で評価額が下がる

- 高リターン最優先や短期志向の人には向かない

- 長期積立を続けられる人には有力候補

オルカンは、低コストで全世界に分散投資できる優れたインデックスファンドですが「ダメ」と言われる理由には明確な根拠があります。

全世界株式といっても米国比率が高く、暴落時には世界同時安の影響を受け、円高では為替要因で評価額が下がることがあります。

新興国や日本株を含むことで米国集中型よりリターンが見劣りする局面もあります。

ざくざく

せんせい

長期運用が前提の商品であるため、短期で利益を求める人や値動きに弱い人には精神的負担が大きくなります。

一方で、長期・積立・低コスト・ほったらかし運用を重視する人にとっては依然として有力な選択肢です。

自分が何を重視するのかどこまで下落に耐えられるのか、米国比率をどう考えるのかを整理したうえで選べば後悔は減らせます。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼