オルカンの過去30年平均利回りをもとに、実際に積立投資をした場合にどれだけ資産が増えるのかを知りたい方は多いのではないでしょうか。

このページでは、オルカン(eMAXIS Slim全世界株式オール・カントリー)や全世界株式インデックスファンドの30年平均利回りについて知りたい投資初心者や資産形成を目指す方に向けて解説しています。

オルカンの過去30年の実績や将来性・積立シミュレーション・暴落時の強さ・他の投資信託との比較・運用時の注意点まで、投資初心者でも理解できるようにまとめています。

これから長期投資を始めたい方や、オルカンの利回りやリスクが気になる方はぜひ参考にしてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンの30年平均利回りは?全世界株式の実績と将来性

オルカン(eMAXIS Slim全世界株式オール・カントリー)は、全世界の株式市場に分散投資できるインデックスファンドとして近年非常に人気が高まっています。

特に「オルカン 平均利回り 30年」というキーワードで検索する方は、長期的な資産形成を目指している方が多いでしょう。

過去30年間の全世界株式の平均利回りは6%~8.7%程度とされています。

この利回りはMSCI ACWI(全世界株式指数)をベンチマークとしたデータに基づいており、年によって変動はあるものの長期的には安定した成長が期待できる水準です。

ざくざく

ざくざく

せんせい

せんせい

今後も世界経済の成長が続く限りオルカンの将来性は高いと考えられており、分散投資によるリスク低減効果も大きな魅力です。

オルカン(全世界株式)の基本情報を解説

オルカン(eMAXIS Slim全世界株式オール・カントリー)は三菱UFJ国際投信が運用するインデックスファンドで、MSCI ACWI(オール・カントリー・ワールド・インデックス)に連動する運用を目指しています。

このファンドは、先進国・新興国を含む約50カ国以上、約3,000銘柄以上の株式に分散投資できるのが特徴です。

- MSCI ACWIに連動するインデックスファンド

- 先進国・新興国を含む約3,000銘柄に分散投資

- 信託報酬が低コスト

- NISA・iDeCo対応で税制優遇も活用可能

信託報酬(運用コスト)が非常に低く、長期投資に適した商品として多くの投資家から支持されています。

NISAやiDeCoなどの税制優遇制度にも対応しており、初心者から上級者まで幅広い層に利用されています。

オルカンは世界経済全体の成長を享受できる点が最大の魅力です。

| ファンド名 | ベンチマーク | 信託報酬 | 投資対象 |

|---|---|---|---|

| オルカン | MSCI ACWI | 0.05775%(税込) | 全世界株式 |

※2025年9月時点

過去30年の年率リターンと今後の利回り予想

オルカンのベンチマークであるMSCI ACWIの過去30年間(1994年~2023年)の平均年率リターンは約6%~9%とされています。

この数値は世界経済の成長や株式市場の変動を反映したものです。

今後30年についても、世界人口の増加や新興国の経済成長やイノベーションの進展などを背景に、年率6%~7%程度の利回りが期待できると多くの専門家が予想しています。

- 過去30年の平均年率リターンは6%~9%

- 今後も年率6%~7%程度が期待される

- 短期的な暴落リスクもあるが長期で安定成長

ただし、短期的にはリーマンショックやコロナショックのような暴落もあるため、長期での運用が重要です。

長期運用(10年・20年・30年・40年・50年)の平均利回りデータ

オルカンや全世界株式インデックスファンドの長期運用における平均利回りは、運用期間が長くなるほど安定してきます。

10年・20年・30年・40年・50年といった長期スパンでのデータを見ると、短期的な暴落や急騰の影響が薄れ、平均利回りは6%~8%程度に収束する傾向があります。

特に30年以上の長期運用では元本割れリスクが大きく低減し、複利効果による資産増加が顕著になります。

以下の表は各期間ごとの平均利回りデータの一例です。

| 運用期間 | 平均年率利回り |

|---|---|

| 10年 | 約10% |

| 20年 | 約8% |

| 30年 | 約7.5% |

| 40年 | 約7% |

| 50年 | 約6.5% |

オルカン積立シミュレーション:過去30年間の平均利回りで資産はどれだけ増える?

オルカンの過去30年平均利回りをもとに、実際に積立投資をした場合にどれだけ資産が増えるのかをシミュレーションしてみましょう。

積立投資は、毎月一定額をコツコツと投資することで時間分散と複利効果を最大限に活用できる方法です。

ざくざく

せんせい

ここからは、運用期間・年率・積立金額などの前提条件を設定し、具体的なシミュレーション結果やチャート比較を通じてオルカンの資産形成力をわかりやすく解説します。

一括投資と積立投資の違いや効果についても比較しますので、投資スタイル選びの参考にしてください。

シミュレーション前提条件(運用期間・年率・積立金額)

オルカンの積立シミュレーションを行う際には、いくつかの前提条件を設定する必要があります。

主な条件としては、運用期間(例:30年)・想定年率(例:7.5%)・毎月の積立金額(例:3万円や5万円など)が挙げられます。

シミュレーションでは税金や手数料を考慮しないケースが多いですが、実際の運用では信託報酬や売却時の税金も発生します。

ここでは、投資初心者でもイメージしやすいように代表的なパターンでシミュレーションを行います。

- 運用期間:30年

- 想定年率:7.5%

- 毎月の積立金額:3万円・5万円など

- 税金・手数料は考慮しない

積立額や運用期間を変えることで、将来の資産額がどのように変化するかも確認してみましょう。

| 前提条件 | 内容 |

|---|---|

| 運用期間 | 30年 |

| 年率 | 7.5% |

| 積立金額 | 3万円/月・5万円/月 |

積立投資で30年間資産が増える仕組みと計算方法

積立投資は毎月一定額を長期間にわたって投資し続けることで、複利効果を最大限に活用できる資産形成方法です。

複利とは、運用で得た利益を再投資することで利益がさらに利益を生む仕組みです。

30年間の積立投資では元本に加えて運用益も再投資されるため、時間が経つほど資産の増加スピードが加速します。

- 複利効果で資産が加速度的に増加

- 毎月の積立額と運用期間が重要

- 将来価値の公式で計算可能

計算方法は「将来価値の公式」を使い、毎月の積立額・年率・運用期間を入力することで最終的な資産額を算出できます。

この仕組みを理解することで長期投資の重要性や複利の力を実感できるでしょう。

| 項目 | 内容 |

|---|---|

| 複利効果 | 運用益を再投資し利益が利益を生む |

| 計算方法 | 将来価値の公式を使用 |

実際の積立シミュレーション例とチャート比較

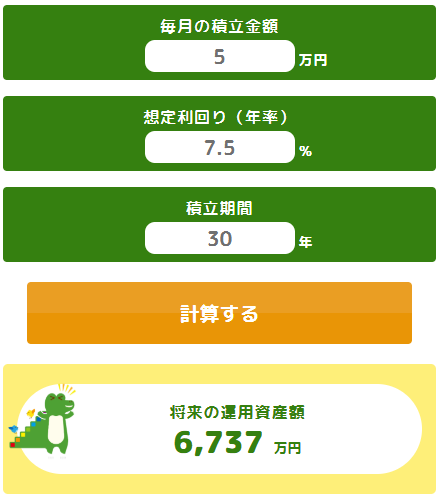

毎月3万円・5万円を30年間、年率7.5%で積み立てた場合のシミュレーション結果を紹介します。

元本(積立総額)と運用益の内訳、最終的な資産額を表やチャートで比較することで、複利効果の大きさを実感できます。

積立額を増やすことで将来の資産額がどれだけ変わるかも確認しましょう。

このシミュレーションは投資初心者が長期投資のメリットを理解するのに役立ちます。

| 毎月積立額 | 30年後の元本 | 30年後の資産額 | 運用益 |

|---|---|---|---|

| 3万円 | 1,080万円 | 約4,040万円 | 約2,960万円 |

| 5万円 | 1,800万円 | 約6,730万円 | 約4,930万円 |

一括投資 vs. 積立投資

オルカンへの投資方法には一括投資と積立投資の2つがあります。

一括投資はまとまった資金を一度に投資する方法で、相場が上昇し続ける局面ではリターンが大きくなります。

- 一括投資はリターンが大きいがリスクも高い

- 積立投資はリスク分散効果が高い

- 初心者には積立投資が安心

積立投資は価格変動リスクを分散できるため、暴落時にも安定した資産形成が可能です。

一括投資のほうが最終的なリターンは高まる可能性がありますが、投資初心者にはリスク分散効果の高い積立投資が推奨されることが多いです。

| 投資方法 | メリット | デメリット |

|---|---|---|

| 一括投資 | 上昇相場でリターン大 | 暴落時のリスク大 |

| 積立投資 | リスク分散・安定成長 | 上昇相場でリターン小 |

オルカンが暴落に強い理由とリスク・デメリット

オルカンは「暴落に強い」と言われることが多いですが、その理由やリスク・デメリットについても理解しておくことが大切です。

全世界株式に分散投資することで、特定の国や地域の経済危機による影響を抑えられます。

世界経済全体の成長を享受できるため長期的には回復力が高いのが特徴です。

ただし、短期的な値動きや為替リスクや信託報酬などのコストも無視できません。

ざくざく

せんせい

ここからは、オルカンの分散投資メリットやリスク指標、暴落時の回復データなどを詳しく解説します。

全世界株式で分散投資できるメリット

オルカンの最大の特徴は全世界株式に分散投資できる点です。

これにより、特定の国や地域の経済状況に左右されにくくリスクを大幅に低減できます。

例えば、米国・日本・欧州・新興国など、世界中の約3,000銘柄以上に投資することで、どこか一つの市場が不調でも他の市場がカバーしてくれる仕組みです。

- 特定の国や地域のリスクを分散

- 世界経済全体の成長を享受

- 長期的に安定したリターンが期待できる

この分散効果は長期投資において資産を守りながら増やすために非常に重要です。

| 投資対象 | 分散効果 |

|---|---|

| 全世界株式 | 高い |

| 米国株式 | 中程度 |

| 日本株式 | 低い |

世界経済の成長とオルカンが強い理由を解説

オルカンが長期的に強い理由は、世界経済の成長をダイレクトに取り込める点にあります。

人口増加や技術革新や新興国の台頭など、世界全体の経済規模は今後も拡大が見込まれています。

オルカンはこうした成長の恩恵を受けるため、特定の国の景気後退や暴落があっても他の地域の成長が全体を押し上げる構造です。

- 世界人口の増加が経済成長を後押し

- 新興国の成長も取り込める

- 長期的に右肩上がりの成長が期待できる

過去のデータでも全世界株式は長期的に右肩上がりの成長を続けてきました。

このため、長期投資においてはオルカンのような全世界株式ファンドが有利とされています。

オルカンの値動き・リスク指標と注意点

オルカンの値動きは世界中の株式市場の影響を受けるため、短期的には大きく変動することもあります。

リスク指標としては標準偏差(ボラティリティ)が参考になりますが、全世界株式は米国株式よりやや低めのリスク水準です。

- 短期的な値動きは大きいこともある

- 標準偏差は米国株よりやや低め

- 為替や地政学リスクにも注意

- コストも長期運用では重要

ただし、為替変動や地政学リスクや世界的な金融危機など、予測できないリスクも存在します。

信託報酬や売買手数料などのコストも長期運用では無視できません。

投資初心者はリスクを理解したうえで長期・分散・積立を心がけることが大切です。

暴落時の回復データと長期投資の有利性

オルカンのような全世界株式ファンドは、リーマンショックやコロナショックなどの暴落時にも数年で回復してきた実績があります。

過去のデータでは、15年以上の長期投資を続けていれば年率平均利回りがプラスになる確率が非常に高いことが示されています。

- 暴落後も数年で回復する実績

- 15年以上の長期投資でプラスリターンの確率が高い

- 積立継続で安値買いの効果も得られる

暴落時に慌てて売却せず積立を継続することで、安値で多くの口数を買い付けることができ、回復時に大きなリターンを得られるのが長期投資の強みです。

このため、オルカンは暴落に強い資産形成手段として多くの投資家に選ばれています。

| 暴落時期 | 回復年数 |

|---|---|

| リーマンショック | 約4年 |

| コロナショック | 約1年 |

オルカンと他の人気投資信託(S&P500・高配当株等)との比較

オルカン(全世界株式)は、S&P500・ナスダック・新興国株・高配当株など他の人気投資信託と比較されることが多いです。

FANG+は主に米国の巨大テック企業10社に集中投資するインデックスで、近年の急成長が注目されています。

それぞれのファンドには、特徴・リターン・リスク・コストなどの違いがあり、投資目的やリスク許容度によって選び方が変わります。

ざくざく

せんせい

ここからは、主要な投資信託の利回りやリターン・運用コスト・NISA対応状況などを比較し、投資初心者にもわかりやすく解説します。

S&P500・米国株・新興国株との利回り・リターン比較

オルカン(全世界株式)は、S&P500(米国株式)や新興国株式と比較して、リターンやリスクのバランスが取れているのが特徴です。

過去30年の平均年率リターンを見ると、S&P500は約9~10%・オルカンは約7~8%・新興国株式は6~8%程度となっています。

米国株式は高いリターンが期待できますが米国経済に依存するリスクもあります。

オルカンは世界中に分散投資することで、特定の国のリスクを抑えつつ安定した成長を目指せます。

新興国株式は成長性が高い反面、値動きが大きくリスクも高い点に注意が必要です。

| ファンド | 平均年率リターン(30年) | リスク(標準偏差) |

|---|---|---|

| オルカン(全世界株式) | 約7.5% | 約15% |

| S&P500(米国株式) | 約9.5% | 約17% |

| 新興国株式 | 約7.0% | 約22% |

投資信託・ETFの違いと選び方

オルカンのような投資信託やETF(上場投資信託)にはそれぞれ特徴があります。

投資信託は少額から積立ができ、NISAやiDeCoにも対応しているため初心者に人気です。

ETFはリアルタイムで売買でき、信託報酬が低いものが多いですが、証券口座が必要で売買手数料がかかる場合もあります。

- 投資信託は初心者や積立投資に最適

- ETFは低コストでリアルタイム売買が可能

自分の投資スタイルや目的に合わせて選ぶことが大切です。

| 商品タイプ | 特徴 | 向いている人 |

|---|---|---|

| 投資信託 | 少額積立・自動運用・NISA対応 | 初心者・積立派 |

| ETF | リアルタイム売買・低コスト | 中上級者・一括投資派 |

NISA・証券会社・コスト・手数料など運用面の比較ポイント

オルカンを運用する際は、NISAやiDeCoなどの税制優遇制度を活用することで、運用益にかかる税金を抑えることができます。

証券会社によって、取扱商品・手数料・ポイント還元などのサービスが異なるため、実際に投資を開始する前に比較検討が重要です。

- NISAやiDeCoで税制優遇を活用

- 証券会社ごとにサービスや手数料を比較

- 信託報酬は長期運用で大きな差になる

信託報酬(運用コスト)は長期運用で大きな差になるため、できるだけ低コストの商品を選びましょう。

売買手数料や為替手数料も確認してトータルコストを意識した運用が大切です。

| 比較項目 | ポイント |

|---|---|

| NISA/iDeCo | 運用益が非課税 |

| 証券会社 | 手数料・サービス・取扱商品を比較 |

| 信託報酬 | 低コスト商品を選ぶ |

| 売買手数料 | 無料の証券会社も増加 |

FANG+と他の注目ファンド・オルカンとの比較

FANG+は高い成長性が魅力ですが、他にも人気のファンドやインデックス商品が多数存在します。

特に「オルカン(全世界株式)」や「S&P500インデックス」などは、分散性や安定性の面で多くの投資家から支持されています。

ざくざく

せんせい

ここからは、FANG+とそれらのファンドの違いや特徴、投資判断のポイントについて比較しながら解説します。

オルカンやS&P500インデックスとの違い

オルカン(全世界株式)は世界中の株式に幅広く分散投資できるファンドです。

S&P500インデックスは米国の代表的な500社に投資する商品で、分散性と成長性のバランスが取れています。

FANG+は米国テック企業10社に集中しているためリターンもリスクも大きくなります。

分散性や安定性を重視するならオルカンやS&P500、ハイリターンを狙うならFANG+が選択肢となります。

| ファンド名 | 分散性 | 成長性 | リスク |

|---|---|---|---|

| FANG+ | 低い | 非常に高い | 高い |

| オルカン | 非常に高い | 中~高 | 低~中 |

| S&P500 | 高い | 高い | 中 |

日本株・高配当株ファンドとの評価ポイント

日本株や高配当株ファンドは、安定した配当収入や為替リスクの低減を重視する投資家に人気です。

FANG+は配当よりもキャピタルゲイン(値上がり益)を重視しているため、資産運用で安定収入を求める方には向きません。

日本株ファンドは為替リスクが少なく国内経済の成長に連動します。

- FANG+は値上がり益重視、配当は少なめ

- 日本株・高配当株は安定収入や為替リスク低減が魅力

- 目的に応じて組み合わせも検討

投資目的やライフプランに応じてFANG+と日本株・高配当株ファンドを組み合わせるのも一つの方法です。

FANG+ランキングや人気の理由とは

FANG+は、米国の成長企業に一括投資できる手軽さや過去の高いリターン実績から多くの投資家に支持されています。

特に新NISAの登場以降、若年層や投資初心者の間で人気が高まっています。

SNSや投資系メディアでの話題性も人気の理由の一つです。

- 米国成長企業に一括投資できる

- 過去の高リターン実績

- 話題性やSNSでの人気

ただし、ランキング上位だからといって必ずしも自分に合うとは限らないため、リスクや特徴をしっかり理解した上で選びましょう。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

オルカン30年平均利回りまとめ

- オルカンは全世界の株式市場に分散投資するインデックスファンドで人気が高い

- 過去30年間の全世界株式の平均利回りはMSCI ACWIに基づき6%~8.7%程度

- 長期的な資産形成を目指す投資家にとって安定した成長が期待できる

- 世界経済の成長が続く限りオルカンの将来性は高いとされる

- 分散投資によるリスク低減効果が大きな魅力

オルカン(eMAXIS Slim全世界株式オール・カントリー)は、全世界の株式市場に分散投資できるインデックスファンドとして近年非常に人気が高まっています。

オルカンは、幅広い地域や業種に分散投資できるため長期的な資産形成に最適です。

ざくざく

せんせい

オルカンを長期運用する際には、売却タイミング・出口戦略・為替リスク・今後の世界経済の見通しなど、投資にはさまざまな注意点があります。

これらを理解しておくことで、より安心して資産運用を続けることができるでしょう。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼