セミリタイアを目指す方にとって「3000万円」という金額は現実的な目標なのでしょうか?

このページでは、セミリタイアを検討している30代~50代の方や、FIRE(経済的自立と早期リタイア)に興味がある方に向けて、3000万円で本当にセミリタイアが可能なのかを徹底解説します。

日本の生活費データや実際の体験談や資産運用のポイント、そして見落としがちなリスクや注意点まで初心者にも分かりやすく網羅的にまとめました。

「セミリタイア 3000万」で検索している方が知りたいリアルな現実と成功のコツを、落とし穴を具体例とともに紹介します。

これから資産形成を始める方もすでに貯金がある方も、このページを読めば自分に合ったセミリタイアの道筋が見えてくるはずです。

ぜひ最後までご覧いただき理想のセミリタイア実現を目指しましょう。

ざくざく

ざくざく

▼ハピタス登録の紹介リンクはこちら▼

セミリタイアは3000万円で本当に可能?基本の考え方と前提条件

セミリタイアを3000万円で実現できるかどうかは、個人の生活スタイルや支出や資産運用の方法、そして今後の収入見込みによって大きく異なります。

セミリタイアとは「完全なリタイア」ではなく、生活費の一部を資産運用や副業・アルバイトなどで補いながら、フルタイム労働から解放される生き方を指します。

FIRE(Financial Independence, Retire Early)との違いは、FIREが「完全な経済的自立」を目指すのに対し、セミリタイアは「部分的な自立」や「働き方の自由度向上」を重視する点です。

日本の平均的な生活費や単身・世帯ごとの支出データをもとに、3000万円でどの程度の期間・どんな生活が可能かをシミュレーションすることが重要です。

インフレや医療費や老後の予想外の支出リスクも考慮しなければなりません。

ざくざく

せんせい

せんせい

これらの前提条件をしっかり理解した上で、自分に合ったセミリタイアプランを立てましょう。

セミリタイアとは?FIREやリタイアとの違いを解説

セミリタイアとは、一般的に「フルタイムの仕事を辞めて生活費の一部を資産運用や副業などで補いながら自由な時間を増やす生き方」を指します。

FIRE(ファイア)は「経済的自立と早期リタイア」を意味し、資産運用の利益や不労所得だけで生活費をまかなうことが前提です。

セミリタイアは「完全なリタイア」ではなく、必要に応じてパートやアルバイトや副業などで収入を得ることも含まれます。

- セミリタイアは「部分的な自立」と「自由な働き方」を重視

- FIREは「完全な経済的自立」が前提

- リタイアは「定年退職」や「完全引退」を指す

- セミリタイアは副業や資産運用で収入を補う

- 自分に合った目標設定が重要

リタイアは「定年退職」や「完全な引退」を指すことが多く年金や退職金が主な収入源となります。

セミリタイアはFIREほどの資産がなくても実現可能であり、働き方や生活スタイルの自由度が高いのが特徴です。

例えば、資産3000万円を元手に月数万円の副業収入を得ながら生活する人もいれば、投資の配当金や家賃収入で生活費の一部をまかなう人もいます。

このように、セミリタイアは「自分らしい働き方」と「経済的な安心感」のバランスを重視する生き方と言えるでしょう。

| 項目 | 特徴 |

|---|---|

| セミリタイア | 部分的な自立・副業や資産運用で生活費を補う |

| FIRE | 完全な経済的自立・不労所得のみで生活 |

| リタイア | 定年退職・年金や退職金が主な収入源 |

必要資金は3000万円で十分?日本の単身・世帯の現実データ

セミリタイアを目指す際に「3000万円で足りるのか?」という疑問は多くの人が抱えています。

日本の総務省家計調査によると、単身世帯の平均生活費は月約16万7,000円で二人以上世帯では約29万4,000円です。

このデータをもとに単純計算すると、単身の場合は3000万円÷16.7万円=約179ヶ月(約15年)、二人以上世帯では約102ヶ月(約8年)生活できる計算になります。

これは「資産を取り崩すだけ」の場合であり、実際にはインフレや医療費や予想外の支出も発生します。

- 単身世帯の平均生活費は月約16.7万円

- 二人以上世帯は月約29.4万円

- 単身なら約15年・世帯なら約8年生活可能(資産取崩しのみの場合)

- インフレや医療費などのリスクも考慮が必要

- 生活費の見直しと収入源確保が成功のカギ

生活費を抑えたり地方移住やミニマルライフを選択することで、より長く資産を持たせることも可能ですが、家族構成や住居費や子どもの教育費などによって必要資金は大きく変動します。

副業や投資による収入があれば資産の減りを抑えつつセミリタイア生活を維持できるでしょう。

現実的には「生活費の見直し」と「収入源の確保」が3000万円セミリタイアの成否を分けるポイントです。

| 世帯区分 | 平均生活費(月額) | 3000万円で生活できる期間 |

|---|---|---|

| 単身 | 16.7万円 | 約15年 |

| 二人以上世帯 | 29.4万円 | 約8年 |

個人の生活費や支出額はどう計算する?具体的シミュレーション

セミリタイアを現実的に考えるには、自分自身の生活費や支出額を正確に把握することが不可欠です。

まずは家計簿アプリやエクセルなどで、過去1年分の支出を「住居費」「食費」「光熱費」「通信費」「保険料」「娯楽費」「医療費」などに分けて記録しましょう。

例えば、月の生活費が20万円の場合だと年間240万円で10年間2,400万円が必要となり、さらに突発的な支出(家電の買い替え、冠婚葬祭、医療費など)やインフレリスクも加味する必要があります。

- 家計簿で支出を正確に把握する

- 突発的な支出やインフレリスクも考慮

- 社会保険料の自己負担増に注意

- 副業や投資収入で資産の減りを抑える

- 具体的なシミュレーションが成功のカギ

セミリタイア後は「健康保険料」「年金保険料」「住民税」などの社会保険料も自己負担となるため、現役時代よりも支出が増えるケースもあります。

副業や投資による収入があれば資産の減りを抑えられますが、収入が不安定な場合は余裕を持った資金計画が重要です。

具体的なシミュレーションを行い「何年持つか」「どこで収入を得るか」を明確にしておきましょう。

| 項目 | 月額 | 年間 | 10年合計 |

|---|---|---|---|

| 生活費 | 20万円 | 240万円 | 2,400万円 |

| 突発的支出 | 2万円 | 24万円 | 240万円 |

| 合計 | 22万円 | 264万円 | 2,640万円 |

セミリタイア3000万円のリアル:年齢・人生・使い方のポイント

セミリタイアを3000万円で実現する場合、年齢や人生設計や資産の使い方によって大きく結果が異なります。

例えば、40代後半や50代でセミリタイアを考える場合、老後までの期間や健康状態や家族構成などが重要な判断材料となります。

資産の運用方法や生活スタイルによって資産の持ちや精神的な満足度も変わってきます。

セミリタイア後の人生設計では「どのような生活を送りたいか」「どの程度の収入を確保できるか」「どんなリスクがあるか」を具体的にイメージすることが大切です。

実際にセミリタイアを達成した人の体験談や年齢別のシミュレーションを参考に、自分に合ったプランを立てましょう。

ざくざく

せんせい

資産の使い方や運用方法や人生の優先順位を明確にすることで、後悔のないセミリタイア生活が実現できます。

48歳50歳で貯金3000万…何が変わる?人生への影響と変化

48歳や50歳で貯金3000万円を達成した場合、人生にどのような変化が訪れるのでしょうか。

フルタイム労働から解放されることで時間的な余裕が生まれます。

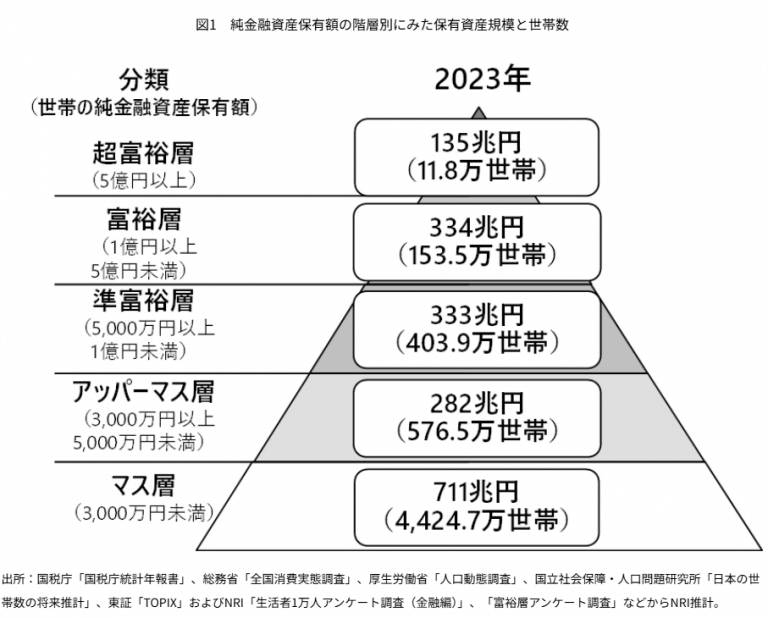

野村総合研究所の推計では、純金融資産保有額3000万円以上5000万円未満の世帯を「アッパーマス層」としています。

趣味や家族との時間や自己投資など、これまでできなかったことに挑戦できるのが大きなメリットです。

一方で、社会的なつながりや収入の不安や老後資金への不安も生じやすくなり、健康面や親の介護や子どもの教育費など年齢特有の支出リスクも増えてきます。

- 時間的な余裕が生まれる

- 趣味や家族との時間が増える

- 収入や老後資金の不安も増える

- 健康や介護や教育費などのリスクに注意

- 人生の価値観を見直すチャンス

この年代でのセミリタイアは「資産の取り崩し方」や「副業・投資による収入確保」が重要なポイントとなります。

人生の後半戦をどう過ごすかどんな価値観を大切にするかを見直す良い機会にもなります。

自分の理想のライフスタイルを明確にして必要な準備を整えましょう。

独身/世帯での資産運用と生活スタイル(日常や人間関係も含む)

独身と世帯(夫婦・家族)では、セミリタイア後の資産運用や生活スタイルに大きな違いがあります。

独身の場合は生活費や支出を自分の裁量でコントロールしやすく、ミニマルな生活や地方移住など柔軟な選択が可能です。

世帯の場合は家族の意向や教育費や住居費などが大きなウエイトを占めるため、資産運用や支出管理の難易度が上がります。

- 独身は生活費や支出をコントロールしやすい

- 世帯は家族の意向や教育費が重要

- 人間関係や孤独感にも注意

- リスク分散と長期運用がカギ

- 家族とのコミュニケーションが大切

日常生活や人間関係にも変化が生じやすく、セミリタイア後の孤独感や家族との関係性の変化にも注意が必要です。

資産運用ではリスク分散や長期的な視点が重要となり、投資信託や不動産投資やNISAなどの活用が効果的です。

生活スタイルの見直しや家族とのコミュニケーションもセミリタイア成功のカギとなります。

| 区分 | メリット | 注意点 |

|---|---|---|

| 独身 | 柔軟な生活設計・支出コントロール | 孤独感・老後の不安 |

| 世帯 | 家族の支え・共同生活の安心感 | 教育費・家族の意向調整 |

3000万円でセミリタイアした人達の体験談から分かる実態

実際に3000万円でセミリタイアを実現した人たちの体験談からは、成功例と失敗例の両方が見えてきます。

成功している人は、生活費の徹底的な見直しや副業・投資による収入確保やリスク分散を実践しています。

失敗例では、予想外の医療費や家族のトラブルやインフレによる生活費の増加などで資産が早く減ってしまうケースが多いです。

- 成功例は生活費見直しと収入確保がポイント

- 失敗例は予想外の支出や孤独感が原因

- 体験談からリスク対策のヒントが得られる

- 資産運用や副業の準備が重要

- リアルな声を参考に現実的なプランを

セミリタイア後の孤独感や社会的なつながりの喪失に悩む人も少なくありません。

体験談を参考にすることで自分に合ったリスク対策や生活設計のヒントが得られます。

「資産運用の知識を身につけておけばよかった」「副業を早めに始めておけばよかった」といった声も多く、事前準備の重要性が浮き彫りになります。

絶対知っておくべきセミリタイア3000万円の5つの注意点【落とし穴】

セミリタイアを3000万円で目指す場合、見落としがちな5つの注意点(落とし穴)があります。

老後や医療費やインフレなど予想外の支出リスクを過小評価しがちです。

資産運用や投資の知識が不足していると資産が目減りするリスクが高まります。

生活費や固定費の管理が甘いと計画より早く資産が減ってしまうこともあります。

精神的な余裕や人間関係の変化もセミリタイア後の大きな課題です。

収入や不労所得の確保や副業やアルバイトの選択肢を持っておくことも重要です。

ざくざく

せんせい

これらの注意点をしっかり押さえて後悔のないセミリタイアを目指しましょう。

老後・医療・インフレなど予想外の支出リスク

セミリタイアを3000万円で実現する際、最も大きな落とし穴となるのが老後や医療やインフレなどの予想外の支出リスクです。

年齢を重ねるごとに医療費や介護費用が増加する傾向があり、特に50代以降は健康リスクが高まります。

インフレによって生活費が上昇すると、当初のシミュレーションよりも早く資産が減ってしまう可能性があります。

さらに、家族の病気や親の介護や突発的な修繕費用など、予測できない支出も発生しやすいです。

- 医療費や介護費用は年齢とともに増加

- インフレで生活費が上昇するリスク

- 家族の病気や突発的な支出も想定

- 現金の予備資金や保険加入が有効

- 余裕を持った資金計画が不可欠

これらのリスクに備えるためには、現金の予備資金を2~3年分確保しておくことや、医療保険・介護保険への加入、インフレに強い資産運用を心がけることが重要です。

生活費の見直しや支出の優先順位を明確にして無駄な出費を抑える工夫も必要です。

予想外の支出リスクを甘く見ず余裕を持った資金計画を立てましょう。

資産運用・投資(株式投資・不動産投資・投資信託・NISAなど)の必要性

セミリタイア後に資産を長持ちさせるためには資産運用や投資の知識と実践が不可欠です。

3000万円をただ銀行に預けておくだけでは、インフレや税金で資産が目減りしてしまいます。

株式投資・投資信託・不動産投資・新NISAなどを活用し、リスク分散しながら資産を増やす工夫が必要です。

- 資産運用や投資の知識が不可欠

- インフレや税金で資産が目減りするリスク

- 株式・投資信託・不動産・NISAの活用が有効

- 分散投資と長期運用がポイント

- 知識を身につけて安定した生活を目指す

例えば、株式や投資信託で年3~5%の利回りを目指せば資産の減りを大きく抑えることができます。

不動産投資で家賃収入を得たりNISAを活用して非課税で運用益を増やす方法も有効ですが、投資にはリスクも伴うため分散投資や長期運用を心がけて無理のない範囲で実践しましょう。

資産運用の知識を身につけることでセミリタイア生活の安定度が大きく向上します。

| 投資手法 | 特徴 |

|---|---|

| 株式投資 | 高いリターンが期待できるがリスクも高い |

| 投資信託 | 分散投資がしやすく初心者向け |

| 不動産投資 | 家賃収入で安定したキャッシュフロー |

| NISA | 運用益が非課税で効率的 |

生活費や固定費などの支出管理で失敗しやすい

セミリタイア生活で最も失敗しやすいのが生活費や固定費の管理です。

現役時代よりも収入が減るため支出の見直しが不可欠ですが、意外と見落としがちなのが固定費の増加や無駄な出費です。

例えば、家賃・住宅ローン・保険料・通信費・車の維持費などは毎月必ず発生するため、これらを徹底的に見直すことが重要です。

- 生活費や固定費の見直しが不可欠

- 家賃・保険・通信費などの固定費に注意

- 趣味や交際費の使いすぎに注意

- 家計簿で定期的に支出をチェック

- 予算管理で資産の減りを抑える

趣味や交際費や旅行などの変動費もセミリタイア後はつい使いすぎてしまう傾向があるため、家計簿アプリやエクセルで定期的に支出をチェックして必要に応じて予算を組み直しましょう。

支出管理を徹底することで資産の減りを抑え、長く安定したセミリタイア生活を送ることができます。

精神的な余裕・人間関係の変化—見落としがちなデメリット

セミリタイア後は時間的な余裕が生まれる一方で、精神的な余裕や人間関係の変化という見落としがちなデメリットもあります。

仕事を辞めることで社会的なつながりが減り、孤独感や疎外感を感じる人も少なくありません。

- 社会的なつながりが減るリスク

- 孤独感や疎外感に注意

- 家族やパートナーとの関係性の変化

- 趣味や地域活動で新たなコミュニティを作る

- 精神的な充実も大切にする

精神的な充実感を得るためには、趣味やボランティアや地域活動など新たなコミュニティに参加することが大切です。

家族や友人とのコミュニケーションを大切にして孤立しない工夫も必要です。

セミリタイアは経済的な自由だけでなく精神的な充実も目指すべきライフスタイルです。

収入・不労所得の確保とアルバイト・副業など選択肢の検討

セミリタイア後の生活を安定させるためには収入や不労所得の確保が重要です。

資産の取り崩しだけでは将来の不安が大きくなるため、アルバイトや副業や投資による配当金や家賃収入など複数の収入源を持つことが理想的です。

最近では、在宅ワークやフリーランスやネットビジネスなど柔軟な働き方も増えています。

- 収入や不労所得の確保が重要

- アルバイトや副業で収入源を増やす

- 在宅ワークやネットビジネスも選択肢

- 資産運用で配当金や家賃収入を得る

- 収入源の多様化が安定につながる

自分のスキルや興味に合った副業を選び、無理のない範囲で収入を得ることが精神的な安心感にもつながります。

不労所得を増やすためには、株式や不動産や投資信託などの資産運用も積極的に活用しましょう。

収入源の多様化がセミリタイア生活の安定と安心を支えます。

セミリタイアのための資産形成や運用方法徹底解説

セミリタイアを3000万円で実現するためには、計画的な資産形成と効率的な運用が不可欠です。

まずは目標金額を明確にして毎月の貯金や投資額を設定することから始めましょう。

資産形成の初期段階では、生活費の見直しや固定費の削減や収入アップのための副業や転職も有効です。

資産運用ではリスク分散を意識し、株式・債券・投資信託・不動産など複数の資産クラスに分散投資することが重要です。

ざくざく

せんせい

資産形成と運用は長期的な視点で取り組み、定期的にポートフォリオを見直すことも忘れずに行いましょう。

自分に合った方法を選び無理のない範囲でコツコツと資産を積み上げていくことが、セミリタイア成功の近道です。

資金計画と貯金3,000万を目指すための方法・コツ

セミリタイアを目指すには明確な資金計画を立てることが大切です。

毎月の収入と支出を把握して無駄な出費を削減して貯蓄率を高めましょう。

例えば、家計簿アプリを活用して支出を可視化して固定費(家賃・保険・通信費など)の見直しを徹底します。

- 毎月の収入と支出を把握する

- 固定費の見直しで貯蓄率アップ

- 副業や転職で収入増を目指す

- 投資も活用して複利効果を得る

- 定期的な見直しと柔軟な計画修正が重要

収入アップのために副業や転職や資格取得なども積極的に検討しましょう。

貯金だけでなく投資信託や株式投資などの資産運用も並行して行うことで、複利効果を活かして効率的に資産を増やせます。

目標金額を達成するためには長期的な視点と継続的な努力が不可欠で、定期的に資産状況を見直し必要に応じて計画を修正する柔軟性も持ちましょう。

投資・資産運用:株式、債券、不動産、FX、投資信託、分散投資の実践法

資産運用で重要なのはリスクを分散しながら安定的に資産を増やすことです。

株式投資は高いリターンが期待できますが、価格変動リスクも大きいため全資産を株式に集中させるのは危険です。

債券や投資信託や不動産投資を組み合わせることで、リスクを抑えつつ安定した収益を目指せるかもしれません。

- リスク分散が資産運用の基本

- 株式・債券・投資信託・不動産を組み合わせる

- FXは少額から始められるがリスクも高い

- 投資信託は初心者にもおすすめ

- 長期的な視点で運用することが大切

FX(外国為替証拠金取引)はハイリスク・ハイリターンですが、少額から始められるメリットもあります。

投資信託はプロが運用するため投資初心者にもおすすめで分散投資がしやすいのが特徴です。

これらをバランスよく組み合わせて長期的な視点で運用することが成功のポイントで、自分のリスク許容度やライフプランに合わせて最適なポートフォリオを構築しましょう。

| 投資商品 | メリット | デメリット |

|---|---|---|

| 株式 | 高リターン・成長性 | 価格変動リスク大 |

| 債券 | 安定収益・低リスク | リターンは低め |

| 投資信託 | 分散投資・プロ運用 | 手数料がかかる |

| 不動産 | 家賃収入・資産価値 | 流動性が低い |

| FX | 少額投資・流動性高 | ハイリスク |

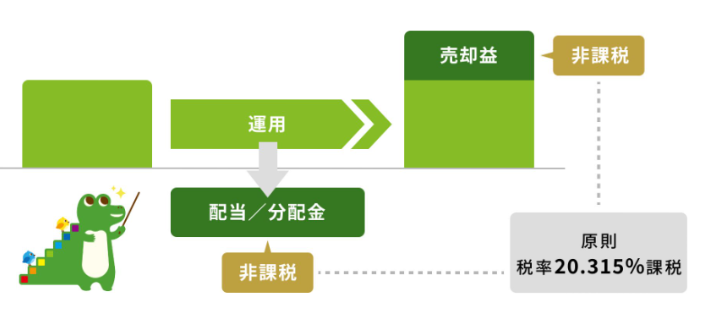

新NISA制度を活用して非課税での運用

新NISA制度は投資による運用益が非課税となるため、セミリタイアを目指す人にとって非常に有効な制度です。

年間の投資上限額が拡大され、つみたて投資枠と成長投資枠を併用できるため、長期的な資産形成に最適です。

例えば、毎月積立投資を行いながら成長投資枠で個別株やETFに投資することで、リスク分散とリターンの最大化が図れます。

- 新NISAは運用益が非課税でお得

- つみたて投資枠と成長投資枠を併用可能

- 長期的な資産形成に最適

- 複利効果を最大限に活かせる

- 最新情報をチェックして早めに活用

新NISAを活用することで税金による資産の目減りを防ぎながら効率的に資産を増やすことが可能です。

制度の詳細や最新情報は金融庁や証券会社の公式サイトで確認して早めに活用を始めましょう。

セミリタイア3000万円で達成するためのシミュレーションと判断基準

セミリタイアを3000万円で実現するには、具体的なシミュレーションと明確な判断基準が不可欠です。

まずは月々の生活費や支出パターンを把握して資産の取崩しモデルを作成しましょう。

資産運用による収入や副業・アルバイト収入を加味することで資産の減りを抑えることが可能です。

シミュレーションでは、インフレや医療費の増加や突発的な支出も考慮し、余裕を持った計画を立てることが重要です。

最終的な判断基準としては、「何年生活できるか」「どの程度のリスクを許容できるか」「収入源の多様化ができているか」などを総合的に評価しましょう。

ざくざく

せんせい

現実的なシミュレーションと判断基準を持つことで後悔のないセミリタイアを実現できます。

月々の必要生活費と資産取崩しモデル(年収/支出パターン別)

セミリタイア後の生活を安定させるためには、月々の必要生活費を正確に把握して資産取崩しモデルを作成することが重要です。

例えば、単身者で月15万円・夫婦で月25万円の生活費が必要な場合、年間でそれぞれ180万円・300万円が必要となります。

3000万円の資産を単純に取り崩すだけだと、単身者で約16年・夫婦で約10年生活できる計算です。

- 月々の生活費を正確に把握する

- 資産取崩しモデルを作成する

- 資産運用で利回りを得ると資産寿命が延びる

- 副業やアルバイト収入も活用

- 自分に合ったモデルで無理のない計画を

しかし、資産運用で年3%の利回りを得られれば資産の減りを大きく抑えることができます。

副業やアルバイトで月5万円の収入があれば生活費の一部を補うことができ、資産寿命をさらに延ばせます。

支出パターンや収入源の組み合わせによってセミリタイア生活の安定度は大きく変わるため、自分に合ったモデルをシミュレーションして無理のない計画を立てましょう。

| 生活パターン | 月額生活費 | 年間生活費 | 3000万円で生活できる年数 |

|---|---|---|---|

| 単身 | 15万円 | 180万円 | 約16年 |

| 夫婦 | 25万円 | 300万円 | 約10年 |

シミュレーションで見る3000万円の維持・運用・取崩しの現実

3000万円でセミリタイアを目指す場合、資産の維持・運用・取崩しのバランスが非常に重要です。

例えば、年3%の利回りで運用しながら年間240万円(20万円×12ヶ月)を取り崩す場合、資産寿命は約17年となります。

運用益が得られない場合やインフレで生活費が上昇した場合は資産寿命は大きく短くなります。

- 資産の維持・運用・取崩しのバランスが重要

- 運用益があれば資産寿命が延びる

- インフレや突発的支出も考慮

- 現金の予備資金を確保する

- 最悪のケースも想定して計画を立てる

突発的な支出や医療費の増加も資産減少の要因となるため、現金の予備資金を確保しておくことが大切です。

シミュレーションを繰り返し行い、最悪のケースも想定した上で余裕を持った資産運用と取崩し計画を立てましょう。

現実的なシミュレーションが安心してセミリタイア生活を送るための土台となります。

セミリタイア検討時の注意点と最終判断のポイント

セミリタイアを検討する際は、資産や収入だけでなく精神的な余裕や家族の理解、将来のリスクも総合的に考慮することが大切です。

生活費や支出の見直しを徹底して無理のない資産運用計画を立てましょう。

インフレや医療費や家族のライフイベントなど、予想外の支出リスクにも備える必要があります。

- 資産や収入だけでなく精神的な余裕も考慮

- 生活費や支出の見直しを徹底

- 予想外の支出リスクに備える

- 収入源の多様化が重要

- 家族の理解と納得感を大切に

副業やアルバイトなど収入源の多様化も重要なポイントで、最終的には「自分や家族が本当に納得できるか」「精神的な充実感が得られるか」を基準に判断しましょう。

セミリタイアは人生の大きな転機になるため、後悔しないためにも十分な準備とシミュレーションを重ねて最終判断を下す必要があります。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの紹介コードはどこ?

ポイントサイトには入会時に友達紹介コードを入力する制度が設けられていることが多いですが、ハピタスに友達紹介コードはどこにも存在しません。

ハピタスは友達紹介リンク(URL)から会員登録を済ませるだけで、登録者も紹介者もお得にポイントを獲得することができます。

ハピタスの友達紹介制度を利用しても、相手には何一つ個人情報が漏れることはないので安心できます。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスのマイページなどにはハピタスオリジナルの登録QRコードは存在しません。

まとめ|セミリタイアは3000万円で現実的な可能性と今後の選択肢

3000万円でのセミリタイアは「完全に働かなくても生活できるFIRE」とは異なり「生活費の一部を副業・アルバイト・投資収益で補うセミリタイア」であれば多くの人にとって現実的な目標です。

「月々の生活費を20万円以下にできる+年3%以上の運用ができる+月5万円程度の収入源を持てる」なら、40代後半~50代で3000万円は十分にセミリタイア可能な水準です。

逆に月25万円以上かかる生活スタイルのままでは厳しく、3500~4000万円以上が目安になります。

ざくざく

せんせい

まずは1年間の正確な支出記録と新NISAフル活用から始めるのが最短ルートです。

無理なく自分のペースで進めれば後悔しない自由な人生が手に入るかもしれません。

▼ハピタス登録の紹介リンクはこちら▼