オルカン(eMAXIS Slim 全世界株式/オール・カントリー)を今買うべきか、それとも相場が落ち着くまで待つべきか」で迷っている方は多いのではないでしょうか。

このページでは、投資目的・リスク許容度・新NISAの枠の使い方・積立と一括の違いまで、判断に必要な材料を整理します。

「暴落が来たら買うべき?」「高値掴みが怖い」「タイミングに意味はないって本当?」といった不安や疑問に対しての解決策をまとめました。

オルカンとS&P500の比較や「オルカンはおすすめしない」と言われる理由(為替・米国偏重・新興国の値動き)も網羅しています。

投資初心者でも、今日から実行できる買いどきの作り方(積立・段階買い・リバランス)を手順化して紹介するので参考にしてください。

ざくざく

ざくざく

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

オルカンは今買うべきか?結論と判断方法

「オルカン 今買うべきか」の結論は、原則として長期の資産形成が目的なら今(=思い立った時点)から買い始めるのが最も合理的です。

なぜなら、株式の短期的な天井・底を当てるのはプロでも難しく、待っている間に上昇して機会損失になるケースが多いからです。

生活防衛資金が不足している、数年以内に使う予定資金を投資に回す、下落に耐えられず売ってしまう可能性が高い人は「待つ」または投資額を落とす判断が必要です。

判断の軸はシンプルで①投資目的(老後・教育・住宅など)②投資期間(10年以上か)③リスク許容度(何%下落まで耐えられるか)④資産配分(現金比率)です。

例えば「3年後の車の頭金」をオルカンで運用すると、暴落が来たときに売却を迫られて損失確定になりやすいです。

ざくざく

せんせい

せんせい

ここからは、暴落局面の考え方・積立一括段階買いの使い分け・新NISAでの枠配分を解説していきます。

「今日買う/待つ」の前に投資目的・リスク許容度・資産形成のゴールを整理

| 整理する項目 | 目安・考え方 | 具体例 |

|---|---|---|

| 投資目的 | 何のために増やすかを明確化 | 老後資金・教育資金・FIRE・住宅購入 |

| 投資期間 | 株式は10年以上が基本 | 20年積立なら下落局面も回復を待てる |

| 許容下落 | 含み損でも売らない水準 | -30%でも継続できるかを想定 |

| 生活防衛資金 | 投資前に現金で確保 | 生活費6〜12か月分を普通預金で |

| 資産配分 | 株式100%が辛いなら調整 | 現金30%+オルカン70%など |

「オルカンを今買うべきか」を考える前に、まず何のための投資かを明確にすると判断がブレにくくなります。

オルカンは全世界株式なので分散は効きますが、株式である以上短期では普通に下がります。

下落に耐えられるかは投資目的と投資期間でほぼ決まり、例えば「老後資金で20年運用」なら途中の暴落は将来のリターンを取りに行く過程として受け入れやすいです。

一方「5年以内に使う教育費の一部」だと、下落が来た瞬間に計画が崩れて精神的にも売却しやすくなります。

- 目的が老後など長期なら買い始めやすい

- 期間が短い資金は株式比率を下げる

- 許容下落を数字で決めておく

- 生活防衛資金が先で投資は後

- 資産配分が整うとタイミング不安が減る

自身のリスク許容度は、感覚ではなく-10%・-20%・-30%の含み損を数字で想定して耐えられるかを確認します。

さらに重要なのが生活防衛資金で、ここが薄いと相場下落より先に生活の都合で売らざるをえなくなってしまいます。

目的・期間・許容下落・現金比率が整うと「今日買うか待つか」は実行方法の問題に変わり迷いが減ります。

暴落はチャンス?オルカン下落局面で買いどきになる理由と注意点

| 観点 | 下落局面が有利な理由 | 注意点 |

|---|---|---|

| 期待リターン | 価格が下がるほど将来リターンが上がりやすい | 回復まで数年かかることもある |

| 積立 | 安い口数を多く買えて平均単価が下がる | 積立停止すると効果が消える |

| 心理 | ルール化で恐怖に勝てる | 感情で一括投入すると後悔しやすい |

| 資産配分 | 株比率が下がるのでリバランスで買い増し | 現金が枯渇すると続かない |

暴落は結果的にチャンスになりやすいのは事実ですが、前提は「売らずに持ち続けられること」です。

オルカンのような全世界株式は、世界経済が長期で成長するなら下落局面で買った分は回復局面で効いてきます。

特に積立投資では、下落時に同じ金額でより多くの口数を買えるため平均購入単価が下がりやすいです。

例えば毎月3万円積立していて基準価額が20%下がれば、その月は20%多く口数を拾えるイメージになります。

- 暴落は長期投資家には有利になりやすい

- 積立は下落時に口数を増やせる

- 底当ては難しく待ちすぎは機会損失

- 積立停止・狼狽売りが最大の失敗要因

- ルール化で暴落を利用する

ただし、注意点は暴落は「いつ終わるか分からない」ことです。

底を狙って待ち続けると反発して上がった後に買えず、結局高いところで買ってしまう人も多いです。

恐怖で積立を止めたり含み損に耐えられず売却すると、暴落のメリットを自分から捨ててしまいます。

暴落をチャンスに変えるコツは、相場観ではなく買い方のルール(積立継続・段階買い・リバランス)を先に決めることと言えるでしょう。

タイミングに意味ない?長期・積立でブレを小さくする基本戦略

| 戦略 | 内容 | 向いている人 |

|---|---|---|

| 毎月積立(ドルコスト平均法) | 定額で買い続け平均単価を平準化 | 初心者・忙しい人・相場が怖い人 |

| ボーナス併用 | 積立+年2回の追加投資 | 収入が季節変動する人 |

| 一括+積立 | 余剰資金の一部を一括、残りを積立 | 機会損失も下落不安も減らしたい人 |

| リバランス | 比率が崩れたら元に戻す | 資産配分を守りたい人 |

「タイミング投資は意味ない」と言われるのは、短期の上下を当てるより長期で市場に居続ける方が再現性が高いからです。

オルカンは全世界に分散されているため、特定国の不調を他地域が補う局面もあり長期の積立と相性が良い設計になっています。

積立(ドルコスト平均法)は、上がっているときは少なく下がっているときは多く買う動きになり、結果として平均購入単価のブレを抑えます。

例えば「今は高値かも」と感じる局面でも、積立なら購入額が固定なので高値で全額突っ込む事故を避けられます。

- 長期では「市場にいる時間」が重要

- 積立は平均単価のブレを抑える

- 高値掴みの不安を仕組みで軽減できる

- 暴落時も継続すれば買い増しになる

- 少額開始→増額が失敗しにくい

相場が急落した場面でも積立を止めない限り自動的に買い増しになり暴落を味方にしやすいです。

しかしながら、積立は万能ではなく短期で大きく増やす手法ではありません。

だからこそ、目的が資産形成(老後・教育など)で投資期間が長い人ほど「タイミングより継続」が効きます。

投資方法を迷う人は、まず少額で積立開始して慣れてきたら増額するのが現実的な買い方です。

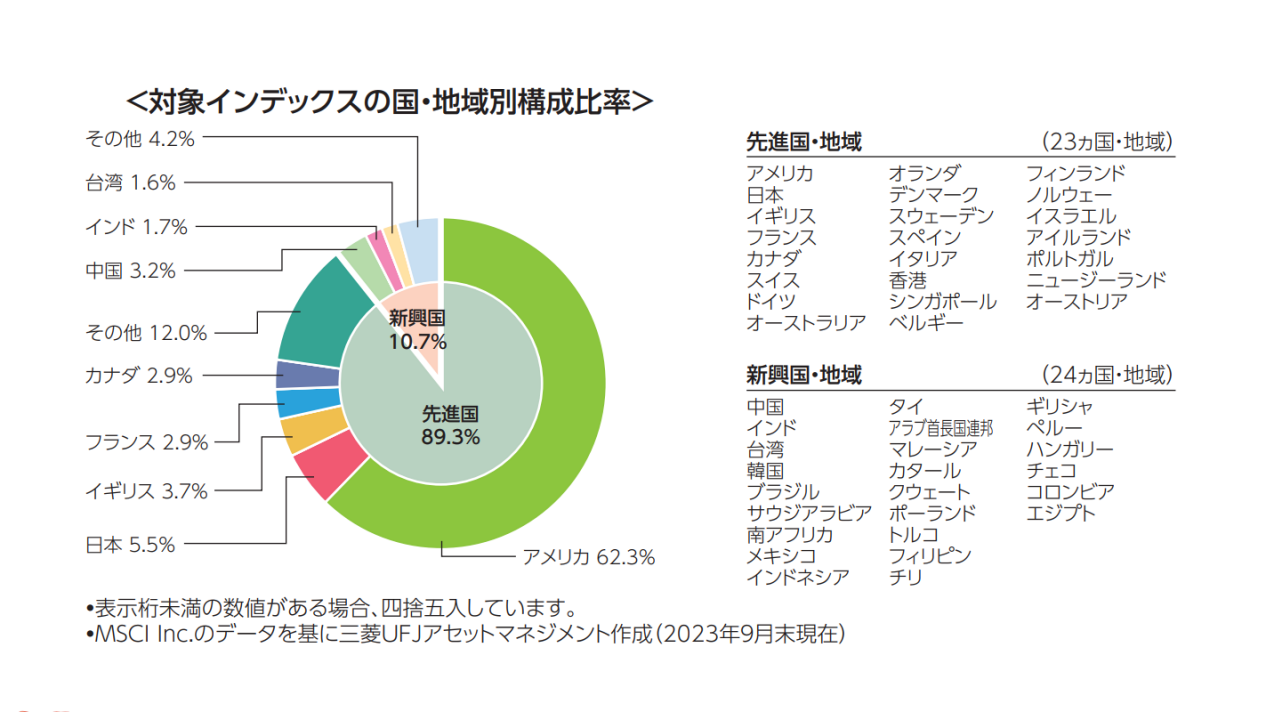

オルカン(全世界株式)とは:ベンチマーク・指数・組入比率を解説

オルカンは一般に「eMAXIS Slim 全世界株式(オール・カントリー)」を指し、全世界の株式市場に幅広く投資できるインデックスファンドとして人気です。

ただし、全世界といえど投資比率は時価総額に応じて決まるため、米国の比率が大きくなりやすい特徴があります。

そのため「オルカン=完全に均等分散」ではなく「世界の時価総額に沿った分散」である点を理解すると、オルカンを今買うべきかの判断がしやすくなります。

ざくざく

せんせい

ここからは、ACWIなどの指数の意味・地域や国の構成・投資信託としての仕組みを、投資初心者向けに噛み砕いて説明します。

「オルカンは米国偏重で危ない?」「新興国が足を引っ張る?」といった疑問も組入比率を見れば整理できます。

オルカン買いどき以前に何を買っているのかが分かると、下落時にも握力(保有継続力)が上がるかもしれません。

オール・カントリー(ACWI)連動インデックスファンドの意味と株価指数の見方

| 用語 | 意味 | 投資判断でのポイント |

|---|---|---|

| ACWI | 先進国+新興国を含む全世界株式指数 | 「世界の株式市場全体」に近い動き |

| インデックスファンド | 指数に連動する運用を目指す投信 | 低コストで分散、長期向き |

| ベンチマーク | 連動目標の指数 | 何に連動するかで中身が変わる |

| トラッキングエラー | 指数とのズレ | 小さいほど指数に忠実 |

オルカンは「MSCI ACWI(オール・カントリー・ワールド・インデックス)」など、全世界株式指数への連動を目指すインデックスファンドです。

指数とは複数の銘柄の値動きをまとめた成績表のようなもので、ACWIは先進国と新興国を含むのが特徴です。

つまりオルカンを買う行為は、個別株を選ぶのではなく「世界株式というパッケージ」を買うことに近くなります。

株価指数の見方として重要なのは①対象地域(先進国のみか新興国も含むか)②算出方法(時価総額加重が多い)③通貨(円換算か)です。

- オルカンはACWI等の指数連動を目指す

- 指数は「地域」と「算出方法」を確認する

- 円換算では為替の影響が出る

- コストで指数とズレることがある

- ベンチマーク理解が不安を減らす

例えば、同じ指数でも円高になると円換算の基準価額は下がりやすく円安だと上がりやすいなど、基本的には為替の影響も受けます。

指数に連動するといっても完全一致ではなく、信託報酬や売買コストでわずかなズレ(トラッキングエラー)が出ます。

長期投資ではこのズレやコストが積み上がるため、低コストで指数に忠実な商品が選ばれやすいです。

「何に連動しているか」を理解すると、オルカンの値動きがニュースに左右されても納得感を持って保有しやすくなるのではないでしょうか。

米国・新興国・日本株の割合と上位企業・地域(カントリー)の構成

| 構成要素 | 特徴 | よくある誤解 |

|---|---|---|

| 米国比率 | 時価総額が大きく比率が高くなりやすい | 「全世界=米国が少ない」ではない |

| 日本株比率 | 世界全体では相対的に小さめ | 日本に住む=日本株が多い方が安全とは限らない |

| 新興国比率 | 成長期待と値動きの大きさが同居 | 「新興国は不要」と決めつけると分散が減る |

| 上位企業 | 巨大企業の影響が大きい | 「分散=上位企業の影響ゼロ」ではない |

オルカンの組入比率は基本的に世界の時価総額に沿って決まるため、米国の割合が大きくなりやすいです。

この点が「オルカンは米国偏重では?」と言われる理由ですが、裏を返せば世界の株式市場の中心が米国である現実を反映しているとも言えます。

日本株の比率は世界全体で見ると相対的に小さくなりがちで「日本に住んでいるから日本株を多めに」とはなりません。

新興国は比率としては先進国より小さめでも、値動きが大きく局面によってはリターンの押し上げ役にも足を引っ張る役にもなります。

- オルカンは時価総額に沿うため米国比率が高め

- 日本株比率は世界全体では小さくなりやすい

- 新興国は成長期待と高ボラがセット

- 上位企業の影響は残るが自動入替がある

- 「世界の縮図」と理解すると腹落ちする

上位企業は巨大IT企業などが並びやすく、指数全体の値動きに与える影響も無視できません。

ただし、個別株と違って企業の入れ替えが指数内で自動的に起きるため、衰退企業を抱え続けるリスクは相対的に小さくなります。

具体例として、ある国や業種が不調でも別の国や業種が伸びれば全体として緩衝材になり、単一国集中よりブレが小さくなることがあります。

「全世界=均等」ではなく「世界の縮図」と捉えると、オルカンの中身に納得して買いやすくなります。

投資信託としての仕組み:投信・ファンドの純資産総額

| 項目 | 意味 | チェック理由 |

|---|---|---|

| 基準価額 | 投信の1万口あたりの価格 | 短期の上下より長期の推移を見る |

| 純資産総額 | ファンドの規模 | 大きいほど安定運用になりやすい傾向 |

| 信託報酬 | 保有中にかかる年率コスト | 長期ほど差が効く |

| 分配金 | 運用益の払い出し | 資産形成期は無分配が管理しやすい |

オルカンとは、正式名称「eMAXIS Slim全世界株式(オール・カントリー)」の略称で、世界中の株式市場に幅広く分散投資できるインデックスファンドです。

MSCIオールカントリー・ワールド・インデックス(ACWI)という世界の主要株価指数に連動する運用を目指しており、米国・欧州・日本・新興国など約50カ国以上の株式に投資しています。

オルカンは投資信託なので、株のように市場で売買するというより運用会社が集めた資金で指数に連動する運用を行い、その成果が基準価額に反映されます。

基準価額は日々動きますが、長期投資では「今日の価格」よりも「続けられる設計」と「コスト」が重要になりやすいです。

純資産総額はファンドの規模で、一般に大きいほど繰上償還(途中終了)のリスクが相対的に低く、運用が安定しやすい傾向があります。

- 投信は運用成果が基準価額に反映される

- 長期ではコスト(信託報酬)が効く

- 純資産総額は規模と継続性の目安

- 資産形成期は無分配がシンプル

- 仕組み理解が暴落耐性につながる

投資信託には分配金が出るタイプもありますが、資産形成期は分配金で現金化されるよりファンド内で再投資される(無分配)方が管理しやすいことが多いです。

新NISAで長期積立するなら、分配金を受け取って再投資する手間より最初から再投資型で複利を狙う方がシンプルです。

「純資産が大きい=必ず優秀」ではありませんが、少なくとも選ばれて継続されているという情報にはなります。

投信の仕組みを理解すると、暴落時に基準価額だけ見て不安になるのを防ぎやすくなるのではないでしょうか。

オルカンを今買うべき人/待つべき人のチェックリスト

「オルカンを今買うべきか」は、相場予想よりも自分自身の家計とメンタルに合うかで決まります。

同じ商品に投資をするにしても、長期で積立できる人にとっては優等生でも短期で結果を求める人にはストレスが大きいからです。

ここからは、オルカンを今買うべき人・待つべき人をチェックリスト化し、新NISAの枠(つみたて投資枠/成長投資枠)での現実的な配分例を解説していきます。

さらに「オルカンはおすすめしない」と言われる理由を分解して、誤解と本当の注意点を切り分けます。

為替リスク・米国比率の高さ・新興国のボラティリティなど、買ってから後悔しやすい論点を先に潰してしまいましょう。

ざくざく

せんせい

オルカンは万能ではないものの、条件が合う人にとっては迷いを減らす最適解になりやすいです。

オルカンを今買うべき人まとめ

| チェック項目 | 当てはまる目安 | 具体例 |

|---|---|---|

| 投資期間 | 10年以上 | 老後まで15〜30年ある |

| 積立継続 | 毎月自動で続けられる | 給料日に新NISAで定額買付 |

| 生活防衛資金 | 6〜12か月分確保 | 家賃・ローン・生活費を現金で保持 |

| 分散志向 | 銘柄選びに時間をかけたくない | 個別株よりインデックス派 |

| 下落耐性 | -20〜-30%でも売らない | 暴落でも積立を止めない |

オルカンを今買うべき人は第一に「投資期間が長い人」です。

全世界株式(オルカン)は短期で上下しますが、10年20年と時間を味方につけるほど景気循環をまたいで回復を待てる可能性が高まります。

次に「積立を自動化できる人」で、相場ニュースを見て手が止まるタイプほど毎月の自動買付が効果的です。

例えば、新NISAのつみたて投資枠で毎月3万円をオルカンに設定し、相場を見ない運用にすると迷いが減ります。

- 10年以上の長期運用が前提の人

- 積立を自動化して継続できる人

- 生活防衛資金を確保できている人

- 世界分散で迷いを減らしたい人

- 下落でも売らずに続けられる人

生活防衛資金が確保できている人は、急な出費で売却するリスクが下がり長期投資の前提が整っています。

「銘柄選びに自信がない」「S&P500か迷うが世界分散で納得したい」という人にも、オルカンへの投資は分かりやすい選択肢でしょう。

下落局面で売らないだけでなく積立を続ける覚悟がある人は、暴落をチャンスに変えやすいです。

そのようなこともあり、オルカンは投資の意思決定を減らして継続に集中したい人ほど相性が良い商品です。

オルカンを買うのを待つべき人まとめ

| チェック項目 | 待つ/調整が必要な理由 | 代替案 |

|---|---|---|

| 生活防衛資金がない | 急な出費で損切りしやすい | まず現金を貯める |

| 投資期間が短い | 回復を待てず元本割れリスク | 定期預金・個人向け国債など |

| 借金金利が高い | 投資より返済が期待値高い場合 | カードローン等を優先返済 |

| 下落で眠れない | 狼狽売りで損失確定しやすい | 投資額を下げる/債券比率を上げる |

| 一括で全額入れたい | 高値掴み恐怖で行動停止しがち | 段階買い+積立に分割 |

オルカンを「待つべき人」は、相場がどうこう以前に家計の土台がまだ整っていないケースが多いです。

代表例としては生活防衛資金が不足している人で、病気・失業・家電の故障などで現金が必要になったら含み損でも売らざるを得ません。

投資期間が3〜5年など短い人は暴落からの回復を待てない可能性があり、オルカンのメリット(長期の成長取り込み)を活かしにくいです。

さらに、カードローンやリボ払いなど高金利の負債がある場合、投資の期待リターンより返済の確実な効果が勝つことがあります。

- 生活防衛資金がないなら投資は後回し

- 短期資金は株式投資と相性が悪い

- 高金利の借金があるなら返済優先

- 下落耐性が低いなら投資額を調整

- 一括不安は段階買いで解決できる

評価額が下がると眠れなかったり毎日チャートを見てしまう人は、投資額を下げるか少額積立で慣れるのが現実的です。

「一括で入れないと意味がない」と考えて行動が止まる人も多いですが、分割買いにすれば「今買う」と「待つ」の中間が作れます。

具体例として、100万円投資したいなら20万円を今買って、残りを毎月10万円×8回などに分けると心理的負担が下がります。

待つべきなのは相場ではなく自分の投資の前提条件が整うまでという考え方が失敗を減らすかもしれまsん。

新NISAの使い方:つみたて投資枠・成長投資枠での選択肢と配分

| 枠 | 特徴 | オルカン活用例 |

|---|---|---|

| つみたて投資枠 | 長期・積立向け商品中心 | 毎月定額でオルカン積立 |

| 成長投資枠 | 幅広い商品が対象 | オルカン一括/段階買い/他資産追加 |

| 配分の考え方 | 継続できる設計が最優先 | 積立8:成長2などで無理なく |

新NISAでオルカンを買うなら、基本は「つみたて投資枠で自動積立」を軸にするとタイミングの悩みが激減します。

つみたて投資枠は長期・積立向けの投信が中心なので、オルカンのような低コストインデックスと相性が良いです。

成長投資枠は使い方の自由度が高く、オルカンを一括で入れたり暴落時の追加投資に備える、あるいは別資産(例:先進国債券や国内株)を組み合わせるなどの選択肢があります。

- 迷う人ほど「つみたて投資枠×自動積立」が強い

- 成長投資枠は一括・分割買い・追加投資に使える

- 配分は継続できることが最優先

- 頻繁売買は判断ミスを増やしやすい

- 成長枠も積立投資の器にすると迷いが減る

配分の具体例として、投資初心者は「つみたて投資枠=毎月10万円オルカン投資」「成長投資枠=余裕がある月だけ追加」でも十分に運用が成立します。

相場が気になってしまう人が成長投資枠で頻繁に売買すると、非課税メリットより判断ミスのコストが大きくなりがち。

新NISAは制度として長期投資を後押しするので、投資方針をオルカンの強み(分散・低コスト・継続)を最大化する設計に寄せるのがコツです。

▼SBI証券口座の開設方法はこちらからどうぞ▼

▼楽天証券口座の開設方法はこちらからどうぞ▼

オルカンはおすすめしないと言われる理由

| よくある理由 | 実態 | 対策 |

|---|---|---|

| 米国偏重 | 時価総額上、米国比率が高くなりやすい | 納得できないならS&P500/先進国分散を再検討 |

| 新興国が足を引っ張る | 局面によりプラスにもマイナスにもなる | 新興国比率を許容できるか確認 |

| 為替リスクがある | 円高で基準価額が下がることがある | 長期・積立で平準化、円資産も持つ |

| リターンが物足りない | 集中投資より上振れしにくい | 目的が資産形成なら分散の価値を優先 |

| 思考停止になる | 理解せず買うと暴落で売りやすい | 指数・リスクを理解してから積立 |

「オルカンはおすすめしない」と言われる理由は、商品が悪いというより期待とのズレから生まれることが多いです。

代表的なのは米国偏重で、全世界と聞くと均等分散を想像しがちですが、実際は時価総額の大きい米国の比率が高くなりやすいです。

次に新興国の存在で、成長期待があるものの政治・通貨・景気の不安定さから値動きが大きく、短期では足を引っ張る局面もあります。

- 全世界でも米国比率は高くなりやすい

- 新興国は成長期待と不安定さが同居

- 円高局面では為替で伸びにくいことがある

- 分散は上振れを捨てる代わりに保険になる

- 理解不足だと暴落で売りやすい

円建てで買う日本の投資家にとって為替は無視できず、円高になると株が上がっても基準価額が伸びにくいことがあります。

さらに「S&P500の方が成績が良さそう」と感じる局面では、オルカンの分散がリターンの上限を抑えるように見えて不満が出ます。

オルカンは「思考停止で買える」が裏目に出るケースがあり、理解が浅いまま買うと暴落時に不安が勝って売却しやすいです。

おすすめしない論点は対策(比率の理解・投資額調整・長期前提の徹底)で多くが解消できるため、理由を分解して自分に当てはまるか確認しましょう。

リスクの中身:為替・地域分散・新興国の値動きと保有時の注意点

| リスク | 起きること | 保有時の注意点 |

|---|---|---|

| 為替リスク | 円高で円換算の評価額が下がる | 円資産(現金等)も持ち、長期で平準化 |

| 株式市場リスク | 世界同時に下がる局面がある | 投資期間を長く、売らない設計に |

| 地域分散の限界 | 危機時は相関が上がり同時下落しやすい | 債券・現金など他資産も検討 |

| 新興国リスク | 政治・通貨・規制で急変動 | 比率を理解し、短期で判断しない |

オルカンのリスクは「全世界だから低リスク」と単純化すると危険で、正しくは単一国より分散されているが株式としての下落リスクは普通にあります。

まず為替リスクとして、円高になると外貨建て資産の円換算価値が下がり基準価額が伸びにくくなります。

ただし、為替は長期で上下するため積立で購入時期を分散すると円高・円安の偏りを薄められます。

地域分散について、平時は分散が効きますが金融危機のような局面では相関が高まり世界同時に下がることがあります。

- 全世界でも株式なので下落は普通にある

- 為替で円換算の成績がブレる

- 危機時は世界同時下落が起こり得る

- 新興国は短期変動が大きいことがある

- 期間・現金・資産配分でリスクを設計する

このとき「オルカンなのに下がるのはおかしい」と感じると売りやすいので、事前に同時下落は起こると理解しておくのが重要です。

新興国は比率が小さくてもニュースで大きく動くことがあり、短期の値動きに敏感な人ほどストレスになります。

保有時の注意点は①投資期間を長く取る②生活防衛資金を確保する③必要なら債券や現金でクッションを作るの3つです。

リスクをゼロにするのではなく、許容できる形に設計することでオルカンの長期メリットを取りに行けるでしょう。

オルカンの買いどきの作り方:積立・一括・分散の具体的なタイミング戦略

「オルカンを今買うべきか」の答えは、買いどきを当てるのではなく買いどきが自動的に訪れる仕組みを作れば考える必要がなくなります。

具体的には、積立で時間分散して余剰資金がある場合は一括と分割買いを組み合わせ、暴落時はリバランスや追加投資のルールで対応します。

この設計にすると、上昇局面でも下落局面でもやることが決まっているため感情の介入が減ります。

新NISAでは長期の非課税メリットが大きいので、売買回数を増やすより継続して枠を埋める方が成果につながりやすいです。

ざくざく

せんせい

ここからは、積立の平均単価効果・一括投資の判断基準・暴落時の分割買い・リバランスの具体例を示します。

積立投資のメリット:価格調整時の平均購入単価を下げる

| 項目 | 積立の効果 | 具体例 |

|---|---|---|

| 平均購入単価 | 高値・安値をならして平準化 | 毎月3万円で下落月に口数が増える |

| 心理負担 | タイミング判断が不要 | ニュースを見ても手が止まりにくい |

| 暴落耐性 | 下落時も自動で買い増し | 下落局面が仕込み期間になる |

| 継続性 | 家計に組み込みやすい | 給料日翌日に自動買付 |

積立投資の最大のメリットは、価格が上下する中で購入時期を分散して平均購入単価のブレを抑えられる点です。

オルカンは長期で成長を狙う商品なので、短期の下落は避けられませんが積立なら下落局面で口数を多く買えます。

基準価額が高い月は同じ金額でも口数が少なく安い月は口数が多くなるため、結果として高値だけで買う事故を避けやすいです。

積立は投資判断を減らすので「今は高いかも」「暴落が来るかも」と悩む時間を削れます。

- 積立は平均購入単価を平準化できる

- 下落時に口数が増えやすい

- タイミング判断が不要で継続しやすい

- 暴落を仕込み期間に変えられる

- 迷うなら少額積立から始める

投資初心者は相場の情報量に負けて売買しがちですが、積立はルールがシンプルで継続しやすいです。

価格調整(下落)が来たときも、積立を止めなければ自動的に買い増しになり回復局面で効いてきます。

「オルカンを今買うべきか」で迷う人ほど、まず積立で市場に参加して後から増額する方が後悔しにくいでしょう。

一括投資の判断基準:総額・期間・資産配分で決める

| 判断軸 | 考え方 | 例 |

|---|---|---|

| 投資総額 | 大きいほど心理負担が増える | 100万円一括が怖いなら分割 |

| 投資期間 | 長いほど一括の期待値は上がりやすい | 20年運用なら一括も合理的 |

| 資産配分 | 目標比率に近づける手段 | 現金50→30にしたいなら一部一括 |

| メンタル | 耐えられないなら最適解ではない | 下落で売るなら一括は不向き |

一括投資は理屈だけで言えば「早く市場に資金を置くほど期待リターンが得られやすい」ため、長期では有利になりやすいと言われます。

ただし、現実には投資総額が大きいほど下落時のストレスが増えるため狼狽売りのリスクが上がります。

判断基準は①その資金が本当に余剰か(生活防衛資金を除いたか)②投資期間が十分長いか③資産配分として適切か④下落に耐えられるかです。

例えば、現金が多すぎてインフレ負けが心配で20年運用できるなら、一括で目標配分に近づけるのは合理的です。

- 長期では一括が有利になりやすい面がある

- 総額が大きいほどメンタル負担が増える

- 余剰資金・期間・配分・耐性で判断する

- 一括が怖いなら分割で実行力を上げる

- 続けられる方法が最終的な正解

相場が気になって眠れないタイプが一括投資をすると、下落局面で売ってしまい最悪のタイミングで損失確定しがちです。

その場合は「一括かゼロか」ではなく「一括+積立」または「分割買い」にして心理的安全性を上げる方が結果的に続くのではないでしょうか。

具体例として、300万円使えるなら100万円を今投資して残り200万円を10か月で分割など、資金を時間分散することが重要です。

暴落時の段階買い・リバランス・追加投資の方法

| 手法 | やり方 | 例 |

|---|---|---|

| 段階買い | 下落率に応じて分割投入 | -10%で10万円・-20%で10万円… |

| リバランス | 崩れた資産配分を元に戻す | 株比率が下がったら株を買い増す |

| 追加投資ルール | 条件を決めて機械的に追加 | 年1回、余剰資金の半分を追加 |

| 積立増額 | 下落局面だけ増額 | 半年だけ月3万→5万にする |

暴落時に強いのは相場観ではなく事前に決めたルールです。

分割買いは、底を当てにいかず下落率に応じて資金を分割投入する方法で「今買うべきか待つべきか」の中間解として優秀です。

例えば、オルカンの評価額が直近高値から-10%で10万円・-20%で10万円・-30%で10万円のように、あらかじめ追加投資の弾を決めます。

リバランスは、株が下がると資産配分の株比率が下がるため目標比率に戻すために株(オルカン)を買い増す行為になり、結果として安いところで買いやすくなります。

- 暴落対応は相場観よりルールが重要

- 段階買いは底当てせず分割投入できる

- リバランスは安いときに買う仕組みになる

- 追加投資は条件固定で再現性が上がる

- 生活防衛資金には手を付けない

現金30%・株70%を目標にしていたのに暴落で株60%になったら、現金から株を買って70%に戻します。

追加投資は「暴落したら気合で買う」だと失敗しやすいので、年1回の見直しや余剰資金が一定額を超えたら投入など、条件を固定すると継続しやすいかもしれません。

積立増額はシンプルで、下落局面の数か月だけ積立額を上げると平均単価を下げる効果が出やすいです。

重要なのは暴落時に生活防衛資金まで使わないこととルールを守れる範囲で行うことです。

オルカン vs S&P500:比較でわかるリターン・リスク

「オルカンとS&P500どっちがいい?」は、新NISAの銘柄選びで最も多い悩みの一つです。

S&P500は米国大型株中心で、過去の局面では高いリターンが目立ちやすいものの米国集中のリスクも背負います。

オルカンは全世界分散で、米国以外の成長も取り込みつつ特定国への賭けを弱められます。

ただし、オルカンも米国比率が高めなので両方買うと重複が増え「意味ない?」と感じる人もいます。

ざくざく

せんせい

ここからは、オルカンとS&P500どっちが良いかの判断軸・両方買う意義の有無・今後10年の見通しを断定しすぎずに整理します。

オルカンとS&P500どっちが良い?

| 比較項目 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界(先進国+新興国) | 米国大型株中心 |

| 分散 | 国・地域分散が効きやすい | 米国に集中 |

| リターンの傾向 | 分散ゆえ上振れは抑えられやすい | 米国が強い局面で上振れしやすい |

| 向いている人 | 迷いを減らし長期で続けたい | 米国成長を強く信じ集中したい |

オルカンとS&P500のどっちが良いかは「何をリスクとして嫌うか」で決まります。

オルカンは全世界に分散され、米国以外(欧州、日本、新興国など)の成長も取り込めるため、特定国の不調に賭けない設計です。

S&P500は米国集中で、米国企業の競争力が続くなら高いリターンが期待できる一方、米国の景気後退や規制強化などの影響を強く受けます。

過去の成績だけを見るとS&P500が魅力的に見える局面がありますが将来も同じとは限りません。

- 分散重視ならオルカンが合いやすい

- 米国集中で上振れ狙いならS&P500

- 過去リターンの追いかけは危険

- 将来の勝者は断定できない

- 継続できる方を選ぶのが最重要

例えば、今後10年で米国以外が相対的に伸びる局面が来れば、オルカンの方が納得感のある結果になる可能性もあります。

投資初心者が最初に選ぶなら、オルカンは「世界の成長に広く乗る」という説明がしやすく、暴落時も世界全体の調整として受け止めやすい利点があります。

米国集中でもブレずに積立できる人や情報収集して納得している人はS&P500でも問題ありません。

結局は続けられる方が勝ちやすいので、迷いが強いならオルカンを軸にするのが現実的です。

オルカンとS&P500を両方買う意味ない?

| 論点 | 両方買うメリット | デメリット |

|---|---|---|

| 分散 | 商品を分けることで心理的に納得しやすい | 中身が重複し分散効果は限定的 |

| 米国比率 | 米国を意図的に上乗せできる | 米国偏重がさらに強まる |

| 管理 | 比率調整で自分好みにできる | 管理が複雑になり継続性が落ちる |

「オルカンとS&P500を両方買う意味ない?」は半分正しく半分は目的次第です。

オルカンの中にはすでに米国株が大きな比率で含まれるため、S&P500を追加すると米国比率をさらに上乗せする形になります。

そのため「分散のために両方」は効果が限定的で、むしろ米国集中を強める行為になりやすいです。

一方で「オルカンを軸にしつつ米国を少しだけ厚くしたい」という明確な意図があるなら、両方買う意味はあります。

- 両方買うと中身が重複しやすい

- 分散目的なら効果は限定的

- 米国比率を上げたいなら意味はある

- 管理が複雑になると継続性が落ちる

- 迷うなら一本化がシンプル

具体例として、つみたて投資枠はオルカン100%・成長投資枠でS&P500を20%だけ追加すれば、全体として米国比率を意図的に上げる設計になります。

ただし、商品が増えると管理が複雑になりリバランスや積立設定の変更が面倒になって継続性が落ちる人もいます。

両方買っているのに値動きが似ていて「結局同じじゃん」と感じ、途中で方針転換して売買してしまうのも典型的な失敗です。

結論としては、オルカンとS&P500を両方買うのは米国比率を調整したいなど目的が明確な場合のみで、迷いを減らしたいならどちらか一本が無難です。

オルカンとS&P500の今後10年の見通しは明るい?

| 観点 | オルカン | S&P500 |

|---|---|---|

| 成長ドライバー | 世界経済全体の成長 | 米国企業の収益成長 |

| 不確実性 | 地域ごとの景気差・地政学 | 米国の金利・規制・バリュエーション |

| 想定すべきこと | 米国以外が伸びる局面もある | 米国が停滞する局面もある |

オルカンとS&P500の今後10年が明るいかどうかを断定することはできませんが、長期投資としては「世界経済がゼロ成長になる」と考えるより「上下しながらも成長する」と考える方が自然です。

オルカンは世界全体の成長を取り込む設計なので、米国が強い局面でも米国以外が強い局面でも一定程度ついていけます。

S&P500は米国企業の競争力が続くなら魅力的ですが、米国の金利環境・規制・企業利益の伸び・株価の割高割安(バリュエーション)などの影響を強く受けます。

例えば、金利が高止まりすると成長株の評価が下がりやすく指数全体の伸びが鈍る局面もあり得ます。

- 10年先の勝者は断定できない

- オルカンは世界成長を広く取り込む

- S&P500は米国要因の影響を強く受ける

- 見通しより外れても続く設計が重要

- 迷うなら当てにいかない分散が有利

技術革新や生産性向上が続けば米国企業が再び市場を牽引する可能性もあります。

重要なのは見通しを当てることではなく外れても破綻しない設計にすることです。

10年の見通しに自信がない人ほど、オルカンのような広い分散で「当てにいかない」戦略が実行しやすいかもしれません。

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

結論:オルカンはタイミング問わず今買うべき

- 長期目的ならタイミングより今から開始

- 暴落待ちは機会損失になりやすい

- 暴落は積立継続でチャンスになり得る

- 新NISAは積立中心で迷いを減らす

- 理解して続けることが最大の勝ち筋

「オルカンを今買うべきか」の最終結論は、長期の資産形成が目的で生活防衛資金が確保できているなら、タイミングを気にしすぎず今から買い始めるのが合理的です。

暴落を待つ戦略は魅力的に見えますが、底を当てるのは難しく待っている間の上昇で機会損失になりやすいのが現実です。

暴落は積立を続ける人にとっては口数を増やせる局面になり結果的にチャンスになり得ます。

だからこそ、最適解は相場予想ではなく積立の自動化・段階買い・リバランスなどで「買いどきが来たら勝手に拾える」仕組みを作ることです。

ざくざく

せんせい

オルカンは決して万能ではなく、為替や米国比率や新興国の値動きといったリスクはありますが、それらを理解した上で長期で持つなら分散と低コストのメリットが活きます。

資産形成で最も難しいのは銘柄選びより「続けること」なので、続けやすいオルカンを今から小さく始めて継続で勝ちに行くのが王道でしょう。

▼ハピタス登録はこちらからがお得▼

▼ハピタスの証券広告特集▼