新NISAでデイトレはできるのか、短期売買でも非課税の恩恵を受けられるのかと疑問を持つ方は少なくありません。

新NISA制度の仕組みを正しく理解しないまま売買を始めて、非課税枠の使い方で損をしたくないと考えている人は多いです。

このページでは、新NISAでデイトレ自体は可能なのかという基本から、なぜ制度上デイトレに不向きといわれるのかを整理します。

旧NISAとの違い・成長投資枠とつみたて投資枠の使い分け・特定口座との比較・知恵袋やSNSで多い疑問まで幅広く取り上げます。

短期売買で利益を狙いたい方にも中長期で資産形成を進めたい方にも、制度の向き不向きを見極める判断材料になる内容です。

新NISAで後悔しないために、デイトレとの相性と非課税枠の復活ルールを確認してください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼

新NISAでデイトレはできる?

新NISAでは「成長投資枠」を使って上場株式やETFなどを購入できるため、制度上はデイトレードそのものを行えます。

ただし、できることと向いていることは別問題であり、新NISAは短期売買で利益を積み重ねる制度として設計されていません。

新NISAの本来の目的は家計の安定的な資産形成を後押しすることであり、長期・積立・分散投資との相性が重視されています。

そのため、同じ日に売買を繰り返すような取引を行うと、非課税枠の消費効率や損失時の扱いで不利になる特徴があります。

売却したからといってその年の投資枠が即時に戻るわけではなく、枠管理の仕組みを誤解すると想定外に投資余力が減ります。

さらに、NISA口座では損益通算や繰越控除が使えないため、短期売買で損失が出た場合の立て直しも難しくなります。

ざくざく

ざくざく

せんせい

せんせい

まずは新NISAの基本構造を理解したうえで、短期売買と中長期運用のどちらに適した制度なのかを確認する必要があります。

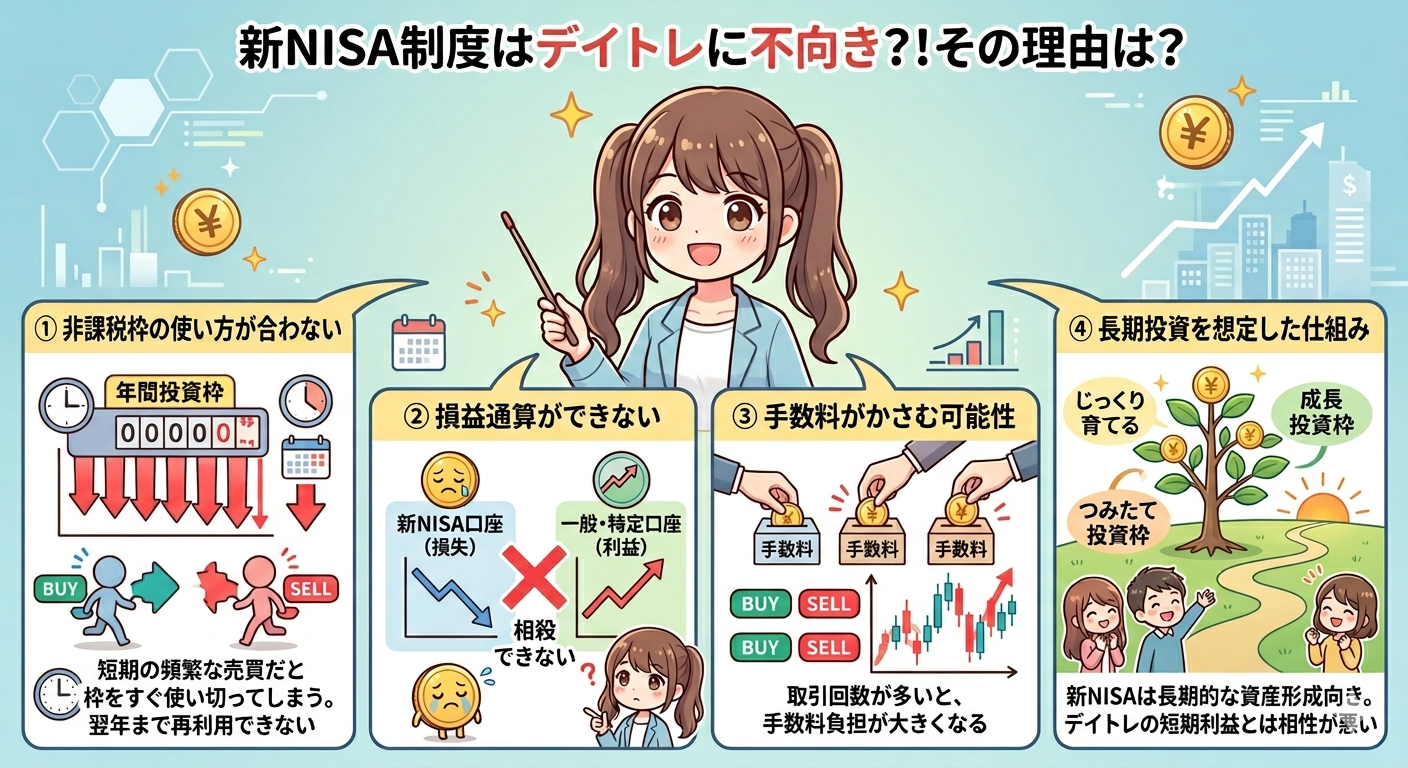

新NISAでも株式やETFの売買はできるがデイトレードには不向き

新NISAの成長投資枠では、国内株式・ETF・REIT・一定の投資信託などを購入できます。

そのため、証券会社の取引画面上では通常の株式口座と同じように売買注文を出せますし、同一銘柄を短期間で売買すること自体も制度上は禁止されていません。

しかし、デイトレードは1日の値動きを狙って何度も売買する手法であり、非課税枠を長く保有して利益を積み上げる新NISAの思想とは大きく異なります。

※AI(Gemini)によって生成されたイメージ図

短期売買では、買付のたびに年間投資枠を消費する一方で売却してもその年の枠は戻りません。

- 新NISAでも株式やETFの売買は可能

- デイトレは制度上できても設計思想と合わない

- 買付ごとに年間投資枠を消費する

- 売却しても当年の枠は戻らない

- 短期売買の主戦場としては不向き

損失が出ても課税口座の利益と相殺できないため、トータルで見た資金効率が悪化する点も見逃せません。

加えて、信用取引やレバレッジ取引が使えないため、短期売買を前提とするトレーダーにとっては戦略の自由度も限定されます。

新NISAは売買可能な制度ではあってもデイトレード向けの制度ではありません。

短期売買を主目的にするなら、非課税だけに注目せず制度全体の制約まで含めて判断することが大切です。

| 項目 | 新NISAでの扱い | デイトレとの相性 |

|---|---|---|

| 株式・ETF売買 | 可能 | 制度上は可能だが相性は低い |

| 年間投資枠 | 買付時に消費 | 短期売買で消耗する |

| 売却後の枠 | 翌年に復活 | 当年中の回転売買に不利 |

| 損益通算 | 不可 | 損失時の不利が大きい |

| 信用取引 | 不可 | 短期売買手法が制限される |

新NISAと旧NISA(つみたてNISA等)の違いを初心者向けに解説

新NISAは2024年から始まった恒久制度であり、旧NISAの一般NISAやつみたてNISAとは仕組みが大きく変わっています。

旧制度では非課税保有期間に期限があり「一般NISAは5年」で「つみたてNISA」は20年という制限がありました。

新NISAでは非課税保有期間が無期限となり、長く持ち続けるほど制度メリットを活かせる構造になっています。

年間投資枠は「つみたて投資枠が120万円」「成長投資枠が240万円」で合計360万円まで利用できます。

- 新NISAは旧NISAより長期保有に有利

- 非課税保有期間は無期限

- つみたて投資枠と成長投資枠を併用できる

- 年間360万円まで投資できる

- 制度改善で長期資産形成との相性が高まった

生涯で保有できる非課税限度額は総額1,800万円で、そのうち成長投資枠は1,200万円までという上限があります。

旧制度では一般NISAとつみたてNISAの併用ができませんでしたが、新NISAではつみたて投資枠と成長投資枠を同時に使えます。

この変更によって、積立投資を軸にしながら個別株やETFも組み合わせる運用が可能になりました。

制度が便利になったからこそ、短期売買で枠を浪費すると本来の恩恵を受けにくくなる点には注意が必要です。

| 比較項目 | 旧NISA | 新NISA |

|---|---|---|

| 制度の期限 | 期限あり | 恒久化 |

| 非課税保有期間 | 一般5年・つみたて20年 | 無期限 |

| 年間投資枠 | 制度ごとに異なる | 合計360万円 |

| 併用 | 原則不可 | 2枠の併用可 |

| 生涯上限 | 明確な総枠なし | 1,800万円 |

成長投資枠とつみたて投資枠の使い分けを比較

新NISAを理解するうえで重要なのが「成長投資枠」と「つみたて投資枠」の違いです。

つみたて投資枠は、金融庁が定める基準を満たした長期積立向けの投資信託が中心で、毎月コツコツ積み立てる資産形成に向いています。

成長投資枠は、個別株・ETF・投資信託が対象で、自分で銘柄を選びたい方に適しています。

デイトレードを考える場合に使うのは基本的に成長投資枠ですが、だからといって短期売買向け制度になるわけではありません。

- つみたて投資枠は積立中心の設計

- 成長投資枠は株式やETFも買える

- デイトレで使うなら成長投資枠になる

- 制度趣旨に近いのは中長期運用

- 2枠を役割分担して使うのが基本

成長投資枠は自由度が高い反面、値動きの大きい商品を選びやすく売買回数が増えると枠管理が複雑になります。

つみたて投資枠は売買頻度を抑え、時間分散を効かせながら資産形成を進める設計であり、新NISAの趣旨により近い枠です。

つみたて投資枠でインデックス投資を継続し、成長投資枠で高配当株やETFを補完する形が王道といえます。

短期売買を前提に枠を使うより、役割を分けて運用したほうが制度メリットを引き出すことができます。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 主な対象商品 | 長期積立向け投資信託 | 株式・ETF・投資信託 |

| 向く運用 | 積立・分散 | 中長期保有・銘柄選択 |

| 短期売買との相性 | 低い | 制度上可能だが低い |

| 初心者適性 | 高い | 商品理解が必要 |

新NISAがデイトレに向かない5つの理由

新NISAがデイトレに向かない理由は、単に「長期投資向けだから」という一言では片づけられません。

実際には、非課税メリットの活かし方・損失時の扱い・年間投資枠の消費・生涯上限の管理・取引手法の制約など、複数の制度要因が重なっています。

短期売買では利益が出たときだけ非課税の恩恵が目立ちますが、損失が出たときの不利や枠の消耗まで含めると総合的な効率は下がる傾向があります。

投資初心者は、非課税という言葉だけを見て「トレード利益も税金ゼロなら有利」と考えがちです。

しかし新NISAは売買回数を増やすほど有利になる制度ではなく、むしろ長く持つほど恩恵が積み上がる制度です。

ざくざく

せんせい

ここからは、新NISAがデイトレに向かない5つの理由を解説していきます。

それぞれを理解すると、なぜ多くの専門家や証券会社が新NISAでのデイトレを推奨しないのかが明確になります。

制度の表面だけで判断せず実際の運用効率まで踏まえて確認していきましょう。

短期売買で非課税メリットを活用しにくく長期運用向き

新NISA最大の魅力は、売却益や配当金や分配金が非課税になる点です。

ただし、この恩恵が最も大きくなるのは長期間保有して値上がり益や配当を積み上げた場合です。

デイトレードでは1回ごとの利益幅が比較的小さいことも多く、非課税メリットを感じる前に売買コストや機会損失の影響が目立ちます。

短期売買では複利効果を活かしにくく、長期保有で得られる時間の力を捨てることになります。

- 非課税メリットは長期保有で大きくなる

- デイトレでは制度の強みを使い切りにくい

- 複利や配当の恩恵を受けにくい

- 無期限非課税は長期運用向け

- 新NISAの本領は中長期保有にある

新NISAは非課税保有期間が無期限であるため、本来は優良資産を長く持つほど制度価値が高まります。

数時間から数日で売買を終える運用では、その無期限非課税という強みを十分に使い切れません。

つまり、制度の強みと運用手法の方向性が一致していないことが問題です。

非課税という言葉だけで短期売買に飛びつくのではなく、どの運用で制度メリットが最大化されるかを考える必要があります。

| 観点 | 短期売買 | 長期運用 |

|---|---|---|

| 非課税メリットの実感 | 限定的 | 大きい |

| 複利効果 | 活かしにくい | 活かしやすい |

| 配当の積み上げ | 得にくい | 得やすい |

| 制度との整合性 | 低い | 高い |

損失が発生しても損益通算や繰越控除ができない

NISA口座で見落とされがちな弱点は「損失が出たときの扱い」です。

特定口座や一般口座であれば、株式や投資信託の譲渡損失を他の譲渡益や配当等と損益通算できる場合があります。

さらに、通算しきれない損失は確定申告によって最長3年間の繰越控除が可能です。

しかし、新NISA口座で発生した損失はこうした税務上の救済措置の対象外です。

- NISAの損失は損益通算できない

- 繰越控除も使えない

- NISAは短期売買に不利

- 利益だけ非課税で損失の救済はない

- 税務面では特定口座に優位性がある

デイトレードは売買回数が多く、勝ち負けを繰り返しながらトータル利益を狙う手法ですが、NISAでは負けた取引の税務メリットがありません。

その結果、利益が出たときだけ非課税の恩恵を受け、損失が出たときは何も活かせないという非対称な構造になります。

短期売買では損失管理が成績に直結するため、この不利は想像以上に大きいものです。

税金がかからないという表面的な利点だけでなく、損失時の出口戦略まで含めて制度を選ぶことが重要です。

| 項目 | NISA口座 | 特定口座・一般口座 |

|---|---|---|

| 譲渡益課税 | 非課税 | 課税 |

| 損益通算 | 不可 | 可能 |

| 繰越控除 | 不可 | 可能 |

| 短期売買との相性 | 低い | 比較的高い |

年間の非課税枠と生涯上限額は短期間の売買ですぐ消耗する

新NISAには「つみたて投資枠120万円」と「成長投資枠240万円」で合計360万円という年間投資枠があります。

生涯で保有できる非課税限度額は1,800万円で、そのうち成長投資枠は1,200万円までです。

デイトレードでは売買回数が多いため、少額でも買付を繰り返すことで年間投資枠を早期に使い切る可能性があります。

たとえば、同じ資金を回転させる感覚で何度も買っても、買付額ベースで枠を消費するため思った以上に投資余力が減ります。

- 年間投資枠は買付のたびに消費する

- 短期売買では枠が早く減る

- 売却しても当年の年間枠は戻らない

- 生涯上限も意識する必要がある

- 希少な枠を回転売買に使うのは非効率

しかも、売却したからといってその年の年間投資枠が戻るわけではありません。

この仕組みを理解せずに短期売買を続けると、本当に保有したい銘柄を買う余地が年の途中でなくなることもあります。

新NISAは枠を長く活かす制度であり回転売買で使い切る制度ではありません。

枠の希少性を考えると、短期売買に充てるより中長期で保有したい資産に使うほうが合理的です。

| 枠の種類 | 上限 | 注意点 |

|---|---|---|

| つみたて投資枠 | 年間120万円 | 積立向け商品が中心 |

| 成長投資枠 | 年間240万円 | 短期売買で消耗しやすい |

| 年間合計 | 360万円 | 買付額ベースで管理 |

| 生涯上限 | 1,800万円 | 簿価残高ベースで管理 |

| 成長投資枠の生涯上限 | 1,200万円 | 個別株偏重に注意 |

NISA枠で損失が出ても損益通算ができない

新NISAで短期売買を行う場合、利益が出れば非課税という魅力がありますが、損失が出た場合には税務上の調整弁がありません。

たとえば、特定口座でA銘柄が10万円の利益・B銘柄が8万円の損失なら、損益通算によって課税対象は差額の2万円になります。

しかし、B銘柄の損失がNISA口座で発生していた場合その8万円は通算対象にならず、A銘柄の利益には通常どおり課税されます。

つまり、口座をまたいだ全体最適で見るとNISAの損失は家計の税負担軽減に役立ちません。

- NISAの損失は他口座の利益と相殺できない

- 短期売買では損切りの不利が大きい

- 全体の税務効率が悪化する

- 利益だけ見て判断すると危険

- デイトレは特定口座のほうが整合的

デイトレードでは損切りを繰り返しながら利益を伸ばす場面が多いため、この欠点は運用成績に直結します。

短期売買を本格的に行う投資家ほど損失処理の柔軟性を重視する傾向があります。

その観点から見ても新NISAはデイトレの主戦場として選ぶ制度ではないといえます。

| ケース | NISA口座 | 特定口座 |

|---|---|---|

| 利益が出た場合 | 非課税 | 約20.315%課税 |

| 損失が出た場合 | 通算不可 | 通算可能 |

| 複数銘柄の調整 | できない | できる |

| 短期売買の税務効率 | 不安定 | 安定 |

信用取引やレバレッジが使えず手法の自由度が低い

デイトレードでは、現物取引だけでなく信用取引を使って売りから入ったり資金効率を高めたりする手法が一般的です。

しかし、新NISAでは信用取引を利用できず基本的に現物買いのみとなります。

この制約により、下落局面で利益を狙う空売り戦略や細かな資金管理を伴う高度な短期売買手法は使えません。

レバレッジをかけられないため、短期の小さな値幅を積み重ねるトレーダーにとっては戦略の幅が狭くなります。

- 新NISAは現物買い中心の制度

- 信用取引や空売りは使えない

- 短期売買の戦略自由度が低い

- 制度は投機より資産形成を重視する

- デイトレーダーには物足りない制約が多い

もちろん、レバレッジがないこと自体はリスク抑制の観点では長所でもあります。

ただし、それは長期資産形成向け制度としての長所でありデイトレーダーにとっては制約として働きます。

新NISAは投機的な短期売買を促進する制度ではなく、過度なリスクを避けながら資産形成を進める制度です。

そのため、短期売買の自由度を求める方ほど新NISAとのミスマッチを感じるかもしれません。

| 機能 | 新NISA | デイトレでの重要度 |

|---|---|---|

| 現物買い | 可能 | 基本機能 |

| 信用取引 | 不可 | 高い |

| 空売り | 不可 | 高い |

| レバレッジ活用 | 不可 | 高い |

| 長期保有 | 適する | 低い |

知らないと損する非課税枠の復活ルール

新NISAでデイトレを考える方が最も誤解してしまうのが売却後の非課税枠の復活ルールです。

「売ったらその分の枠がすぐ戻る」と思っていると、年の途中で投資枠が足りなくなり想定していた売買ができなくなることがあります。

新NISAでは、年間投資枠と生涯の非課税保有限度額が別々の考え方で管理されています。

この2つを混同すると、短期売買で何度も回転させれば無限に非課税で取引できるような誤解につながります。

実際には売却した枠が復活するのは翌年であり、しかも復活の対象は簿価ベースで管理されます。

つまり、短期売買を繰り返してもその年の投資枠を何度も使い回せるわけではありません。

このルールを知らずに新NISAでデイトレを始めると、制度メリットを取り逃がすだけでなく運用計画そのものが崩れる可能性があります。

ざくざく

せんせい

ここからは、非課税枠の復活ルールを実務目線でわかりやすく整理します。

新NISAの非課税枠は売却後すぐではなく翌年に復活する

新NISAで保有していた商品を売却すると、その分の生涯非課税保有限度額は翌年以降に再利用できます。

ただし、ここで重要なのは「すぐに復活するわけではない」という点です。

売却した枠が再び使えるようになるのは売却した年の翌年以降です。

たとえば、2026年に成長投資枠で100万円分の株式を買ってその年のうちに売却しても、2026年の年間投資枠が100万円戻るわけではありません。

- 売却後の枠は翌年に復活する

- 当年中の年間投資枠は戻らない

- 回転売買の資金効率は高くない

- 枠復活は長期運用向けの仕組み

- 即時復活と誤解すると失敗しがち

復活するのはあくまで翌年以降の非課税保有限度額であり当年中の回転売買には使えません。

このため、デイトレードのように同じ資金を何度も回す発想とは相性が悪くなります。

制度を正しく理解していないと「売ったのに買えない」という状況に戸惑うことになります。

新NISAの枠復活は長期的な再利用の仕組みであり、短期売買のための即時補充機能ではありません。

| 内容 | 扱い | 注意点 |

|---|---|---|

| 売却後の枠復活 | 翌年以降 | 当年中には戻らない |

| 年間投資枠 | その年に固定 | 買付で消費したら戻らない |

| 生涯上限の再利用 | 可能 | 売却後に将来再利用できる |

年間投資枠と生涯の簿価残高ベース管理の違いに注意

新NISAを理解するうえで難しいのが、年間投資枠と生涯上限が別ルールで管理されている点です。

年間投資枠は、その年に新たに買い付けできる金額の上限であり、つみたて投資枠120万円と成長投資枠240万円で合計360万円です。

生涯の非課税保有限度額は1,800万円で、これは保有残高を簿価つまり買付時の価格ベースで管理します。

たとえば、100万円で買った株が120万円に値上がりしても、生涯上限の管理上は100万円として扱われます。

- 年間投資枠と生涯上限は別管理

- 生涯上限は簿価ベースで計算する

- 値上がり益で枠が増えるわけではない

- 売却額ではなく買付額が基準になる

- 枠管理を誤解すると運用計画が崩れる

100万円で買った株が80万円に下がって売却しても、復活する枠は売却額ではなく簿価ベースの100万円です。

この仕組みは長期保有には有利ですが、短期売買で値動きに応じて枠が増減すると考えている方にはわかりにくい部分です。

年間投資枠はその年の入口管理、生涯上限は保有残高の出口管理と考えると整理できるようになります。

デイトレを検討するなら、この二重管理を理解しておかないと枠の計算を間違えてしまいます。

| 項目 | 年間投資枠 | 生涯非課税保有限度額 |

|---|---|---|

| 管理対象 | その年の買付額 | 保有残高の簿価 |

| 上限 | 年間360万円 | 総額1,800万円 |

| 売却時の扱い | 当年は戻らない | 翌年以降に再利用可 |

| 値上がりの影響 | なし | 簿価で管理 |

短期で売買を繰り返ししても無限に枠を回せるわけではない

新NISAについて「売ってまた買えば非課税枠を何度でも使える」と考える方がいますがこれは誤解です。

年間投資枠は買付時点で消費され同じ年に売却しても復活しません。

そのため、たとえば成長投資枠240万円を年初に使い切った場合、途中で全額売却してもその年の成長投資枠で新たに買い直すことはできません。

生涯上限の観点では翌年以降に再利用の余地がありますが、デイトレードのような短期回転にはつながりません。

- 新NISAの枠は無限回転できない

- 年内の売却で年間枠は復活しない

- 短期売買ほど枠不足に陥る

- 制度は保有資産の積み上げ向け

- デイトレとの相性はやはり低い

つまり、新NISAは資金を高速回転させる制度ではなく非課税で保有する資産を積み上げる制度です。

この点を理解せずに短期売買を繰り返すと年の早い段階で枠を使い切り、その後は特定口座に移るしかなくなることもあります。

結果として、口座管理が複雑になり投資判断より制度対応に時間を取られる可能性もあります。

新NISAの枠は有限であり、無限回転できるものではないと認識することが重要です。

| 誤解点 | 実際のルール | 影響 |

|---|---|---|

| 売れば当年枠が戻る | 戻らない | 年内の再投資余力が減る |

| 何度でも回転できる | できない | 短期売買に不向き |

| 利益分だけ枠が増える | 増えない | 簿価管理が必要 |

新NISAを活用した中長期の資産運用が向いている理由

ここまで見てきたように、新NISAはデイトレードには不向きですが、その一方で中長期の資産運用には非常に強い制度です。

非課税保有期間が無期限であること、年間投資枠が比較的大きいこと、売却後に生涯枠を再利用できることなど、長く続ける投資家ほど恩恵を受けやすい設計になっています。

つみたて投資枠と成長投資枠を併用できるため、積立による土台づくりと個別株やETFによる補完を同時に進められます。

短期売買では制度の強みを活かし切れませんが、中長期運用なら配当や値上がり益を非課税で積み上げる効果が大きくなります。

重要なのは成長性だけを追うのではなく、リスク管理を含めた運用設計を行うことです。

新NISAは一発で大きく稼ぐ制度ではなく、時間を味方につけて資産を育てる制度と考えると本質が見えてきます。

ざくざく

せんせい

ここからは、新NISAが中長期運用に向いている理由を具体的に確認します。

配当や値上がり益を非課税で積み上げられるメリット

新NISAの最大の魅力は、保有中に受け取る配当金や分配金や売却時の値上がり益が非課税になることです。

通常の課税口座では、株式や投資信託の利益に対して約20.315%の税金がかかります。

長期で運用するほどこの税負担の差は大きくなり、最終的な資産額に無視できない差を生みます。

たとえば高配当株やETFを長く保有すれば、受け取った配当を再投資に回しながら資産を増やす戦略が取れます。

- 配当も売却益も非課税になる

- 長期保有ほど税負担差が広がる

- 再投資戦略との相性が高い

- 高配当株やETF保有にも向く

- 制度価値は積み上げ型の運用で大きい

インデックスファンドを長期保有して値上がり益を狙う場合も、売却時に税金が差し引かれない点は大きな利点です。

デイトレードのように短期で売買を終えるより、優良資産を長く持つほうが非課税の恩恵は累積していきます。

新NISAは、利益が出た瞬間の非課税よりも利益を積み上げ続ける非課税に価値がある制度です。

そのため、配当再投資や長期保有を前提とした運用との相性が非常に高いといえます。

| 利益の種類 | 課税口座 | 新NISA |

|---|---|---|

| 配当金 | 課税 | 非課税 |

| 分配金 | 課税 | 非課税 |

| 売却益 | 課税 | 非課税 |

| 長期保有メリット | 税負担あり | 税負担なし |

少額から積立を開始でき初心者でも資産形成できる

新NISAは投資経験が少ない方でも始めることができる制度です。

多くの証券会社では投資信託を100円程度から積み立てられるため、まとまった資金がなくてもスタートできます。

つみたて投資枠の対象商品は、長期・積立・分散投資に適した投資信託が中心であり、投資初心者が商品選びで大きく失敗しにくいよう配慮されています。

毎月一定額を積み立てる方法なら価格が高いときも安いときも自動で買い付けるため、購入タイミングに悩み続ける必要がありません。

- 新NISAは少額から始められる

- 初心者は積立投資と相性が良い

- 自動積立で継続できる

- 相場に張り付く必要がない

- 資産形成の入口として優秀

デイトレードのように相場を頻繁に監視する必要がなく、本業や家事や育児と両立しながら続けられるのも魅力です。

新NISAは短期間で大きな利益を狙う制度ではなく、少額から着実に資産形成を進める制度として優れています。

投資初心者ほど、まずは積立を軸に制度に慣れることが現実的な活用法です。

成長性だけでなくリスクを抑える運用設計が重要

新NISAを活用する際は、成長性の高い銘柄だけを追いかけるのではなくリスクを抑える設計が欠かせません。

たとえば、つみたて投資枠では全世界株式や米国株式のインデックスファンドを中心に積み立て、成長投資枠では高配当株やETFを補完的に組み合わせる方法があります。

このように資産や地域を分散すると、特定の銘柄や市場の急落による影響を和らげられます。

生活防衛資金を確保したうえで投資額を決めることも重要であり、短期で使う予定のある資金をNISAに入れるべきではありません。

- 新NISAではリスク管理が重要

- 分散投資で値動きの偏りを抑える

- 余裕資金で続けることが前提

- 非課税でも商品選びは慎重に行うべき

- 長く続けられる設計が成果につながる

新NISAは非課税だから何を買ってもよい制度ではなく、長く持てる資産を選ぶことが前提です。

個別株を選ぶ場合でも、業績・配当方針・財務体質・業界の将来性などを確認する必要があります。

制度のメリットを活かすには、売買テクニックよりも続けられる運用ルールを作ることが重要です。

中長期で成果を出すには、攻める姿勢と守る姿勢の両方を持った設計が求められます。

| 設計要素 | 具体例 | 目的 |

|---|---|---|

| 資産分散 | 株式・ETF・投資信託 | 集中リスクの軽減 |

| 地域分散 | 日本・米国・全世界 | 市場偏重の回避 |

| 時間分散 | 毎月積立 | 高値づかみの抑制 |

| 資金管理 | 余裕資金で投資 | 生活防衛 |

新NISAデイトレに関する知恵袋で多い質問

「新NISA デイトレ」で検索する方の多くは、制度の概要だけでなく実際にどこまで短期売買ができるのかという実務的な疑問を持っています。

知恵袋や掲示板やSNSでは、1日に何回まで取引できるのか短期投資でも稼げるのか特定口座とどちらが得なのかといった質問が目立ちます。

これらの疑問は一見シンプルですが、答えは制度の仕組みを理解しているかどうかで大きく変わります。

単純に「できる」「できない」で判断すると、非課税枠の使い方や税務面で誤解が生じてしまいます。

ざくざく

せんせい

ここからは、実際によくある質問を取り上げながら新NISAで短期売買を考える際の注意点を整理します。

疑問を解消したうえで自分に合う口座と運用方針を選ぶ判断材料にしてください。

1日何回まで取引できる?

新NISA口座だからといって、1日の取引回数に特別な上限が設けられているわけではありません。

証券会社のルールやシステム上の制約を除けば、同じ日に複数回の売買注文を出すこと自体は可能です。

そのため形式上はデイトレードのような取引も行えます。

しかし、重要なのは回数制限ではなく買付のたびに年間投資枠を消費する点です。

- 1日の取引回数に制度上の上限はない

- 複数回売買は可能

- 問題は回数より年間投資枠の消費

- 売却しても当年枠は戻らない

- 回数を増やすほど有利になる制度ではない

たとえば、同じ日に何度も別銘柄を買えばその合計買付額が年間投資枠に積み上がります。

売却しても当年の枠は戻らないため、回数が多いほど枠を早く使い切る可能性があります。

つまり「何回までできるか」よりも「何回もやる意味があるか」を考えるべきです。

制度上は複数回取引できても、実務上は短期売買に向かないという結論は変わりません。

| 質問 | 回答 | 補足 |

|---|---|---|

| 1日何回まで取引できるか | 制度上の明確な回数上限はない | 証券会社ルールは別途確認 |

| 何度も売買すると有利か | 有利とは言いにくい | 年間投資枠を消費する |

| 売却後に枠は戻るか | 当年は戻らない | 翌年以降に復活 |

新NISAで短期投資は稼げる?

新NISAで短期投資をして利益を出すこと自体は可能です。

実際、値動きの大きい個別株やETFをうまく売買できれば、利益部分が非課税になるという利点があります。

ただし「稼げるか」という問いに対しては制度面では有利とは言い切れません。

なぜなら、短期投資では損失が出る可能性も高くその損失を損益通算できないからです。

- 短期投資で利益を出すこと自体は可能

- 利益は非課税になる

- 損失時の不利が大きい

- 枠効率も悪く継続性に欠ける

- 制度としては中長期運用向き

年間投資枠の消費が早く、売却後の枠復活も翌年になるため回転売買の効率が悪くなります。

短期投資で継続的に利益を出すには高い分析力・資金管理・メンタル管理が必要であり、投資初心者には難易度が高い手法です。

新NISAは短期で大きく稼ぐための制度というより、長期で税負担を抑えながら資産を増やす制度と考えるほうが適切です。

短期投資で利益を狙うなら、非課税だけでなく損失時の不利まで含めて総合判断する必要があります。

| 観点 | 短期投資 | 評価 |

|---|---|---|

| 利益時 | 非課税 | メリットあり |

| 損失時 | 通算不可 | デメリット大 |

| 枠効率 | 低い | 回転売買に不向き |

| 初心者適性 | 低い | 難易度が高い |

新NISA口座と特定口座ならどちらが得?

新NISA口座と特定口座ならどちらが得かは投資スタイルによって変わります。

中長期で保有し配当や値上がり益を非課税で積み上げたいなら、新NISA口座の優位性は非常に大きいです。

短期売買を繰り返すなら、損益通算や繰越控除が使える特定口座のほうが実務上扱いやすい場面が多くなります。

特定口座は、利益に税金がかかるものの年間を通じて損益を整理できるためデイトレードとの整合性が高い口座です。

- 長期保有なら新NISAが有利

- 短期売買なら特定口座が整合的

- NISAは利益非課税が強み

- 特定口座は損益通算ができる

- 目的別に使い分けるのが合理的

新NISA口座は、利益が非課税でも損失処理や枠管理の面で短期売買に不利があります。

そのため王道の考え方としては、長期保有したい資産は新NISAで運用して短期売買は特定口座と役割を分ける方法が合理的です。

※AI(Gemini)によって生成されたイメージ図

実際、多くの投資家はNISAを資産形成用にして特定口座を機動的な売買用として使い分けています。

自分の目的が資産形成なのか短期売買なのかを明確にすると、どちらを優先すべきか判断できるようになります。

| 比較項目 | 新NISA口座 | 特定口座 |

|---|---|---|

| 利益課税 | 非課税 | 課税 |

| 損益通算 | 不可 | 可能 |

| 繰越控除 | 不可 | 可能 |

| 長期保有 | 向く | 普通 |

| 短期売買 | 不向き | 向く |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

結論:新NISAはデイトレに不向き

- 新NISAでデイトレは可能だが制度上は不向き

- 売却後の非課税枠は翌年以降に復活する

- 損益通算や繰越控除が使えず短期売買に不利

- 新NISAは中長期の資産形成で真価を発揮する

- 短期売買は特定口座と使い分けるのが合理的

新NISAは株式やETFの売買自体は可能であるものの、制度全体を見るとデイトレードには不向きです。

理由は明確で、短期売買では非課税メリットを活かし切りにくく、損失が出ても損益通算や繰越控除が使えず、年間投資枠も回転売買で消耗してしまうからです。

売却した非課税枠は当年中に戻らず翌年以降の復活となるため、同じ資金を何度も回すデイトレの発想と制度設計がかみ合いません。

ざくざく

せんせい

新NISAは無期限非課税という強力な特徴を持ち、配当や値上がり益を長期で積み上げる運用には非常に適しています。

つみたて投資枠で積立投資を行い、成長投資枠で中長期保有の株式やETFを組み合わせる方法が制度の強みを活かす王道です。

短期売買をしたい場合は特定口座を活用し、新NISAは資産形成用として使い分ける考え方が現実的です。

新NISAで後悔しないために非課税という言葉だけで判断せず、枠の復活ルールと損失時の扱いまで理解したうえで運用方針を決めることが大切です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集▼