セミリタイアを考え始めたとき、多くの人が最初に悩むのが何歳なら現実的かという点です。

このページでは、FIREやアーリーリタイアとの違いを整理しながら、セミリタイアの全体像を分かりやすく解説します。

さらに、セミリタイアに失敗する人に共通する落とし穴を5つに分けて具体例つきで紹介します。

40代45歳50代の現実的なパターンと必要資産の目安もシミュレーションでイメージできるようにします。

読み終える頃には不安の正体が言語化でき今日から何を準備すべきかが明確になるので、セミリタイアに興味がある方は参考にしてください。

▼ハピタス登録はこちらからがお得▼

セミリタイアは何歳からが現実的?年齢の目安と「不安の正体」を解説

セミリタイアは何歳からでも理屈の上では可能ですが、現実には資産額と毎月の収入見込みで難易度が大きく変わります。

年齢が若いほど生活期間が長くなるため、必要資産が増え運用リスクやインフレの影響も受けやすくなります。

年齢が上がるほど年金受給が近づき必要資産は下がりやすい反面、体力や再就職の選択肢が狭まる不安が出ます。

検索で多い悩みは、何歳で辞めるべきかより辞めた後にお金が尽きないか社会的信用が落ちないか孤独にならないかです。

不安の正体は年齢そのものではなく、収入の再現性と支出のコントロールと人生の使い方が固まっていないことにあります。

ざくざく

ざくざく

せんせい

せんせい

目安としては、40代は準備が整えば可能だが計画の精度が必須で、45歳は資産形成のピークを作りやすく現実的で、50代は年金と退職金を織り込みやすく成功率が上がります。

そもそもセミリタイアとは:FIREとアーリーリタイアとの違い

そもそもセミリタイアとは、仕事を完全に辞めるのではなく生活費の一部を資産運用や副業アルバイト事業収入で補いながら働く量を減らす生き方です。

FIREは、資産収入だけで生活費をまかない働かなくてもよい状態を目指す考え方で、フルFIREは特に労働収入ゼロを前提にします。

アーリーリタイアは定年前に退職する広い概念で、セミリタイアも含みますが働くかどうかの定義が曖昧になりがちです。

- セミリタイアは働く量を減らす設計

- FIREは資産収入中心で労働収入ゼロが基本

- アーリーリタイアは定年前退職の総称

- セミリタイアは必要資産を下げやすい

- 収入の見込みを保守的に置くのが成功の鍵

セミリタイアは完全リタイアより必要資産が少なくて済むため、何歳からでも現実的になりやすいのが特徴です。

例えば月25万円の生活費で月10万円を副業で稼げるなら、不足の月15万円を資産から取り崩す設計になり必要資産は大きく下がります。

セミリタイアは働き方の最適化であり、逃げではなく設計だと理解すると判断がしやすくなります。

| 区分 | 働き方 | 主な収入源 | 必要資産の傾向 | 向いている人 |

|---|---|---|---|---|

| セミリタイア | 働く量を減らす | 資産運用+副業アルバイト事業 | 中 | 自由時間も収入も両方欲しい |

| FIRE | 原則働かない | 資産運用中心 | 高 | 資産が十分で支出管理が得意 |

| アーリーリタイア | 定年前に退職 | 人により様々 | 幅広い | 早期退職後の方針が決まっている |

何歳で仕事を辞めるべき?:お金・仕事・社会的信用・生き方の不安

何歳で仕事を辞めるべきかは、年齢の正解探しではなく辞めても回る仕組みができたかで判断します。

お金の不安は生活費の見積もりと取り崩し期間の長さが原因で、特に40代前半以前は想定外の出費が積み上がりやすいです。

仕事の不安は辞めた後に稼げるかで、副業の実績がないまま退職すると収入の再現性が低くなります。

社会的信用の不安は住宅ローンや賃貸審査クレジットカードなどで、会社員の属性が強いことから起きます。

- 辞め時は年齢ではなく仕組みが回るかで決める

- お金の不安は生活費の見積もり不足が原因

- 仕事の不安は副業実績ゼロで増幅する

- 信用の不安は退職前の手続きで軽くできる

- 生き方の不安は目的と予定の設計で減る

生き方の不安は時間が増えたときに何をするかが決まっていないことが原因で、目的がないと満足度が下がります。

例えば、45歳で退職し週3の業務委託で月12万円を確保し残りを資産運用で補う人は不安が小さくなりやすいです。

50代で退職してから考えると再就職の選択肢が狭まり焦りが増えるケースもあります。

退職前に生活費の最適化と小さく稼ぐ仕組みと信用の確保を整えた年齢があなたにとっての辞め時です。

| 不安の種類 | 起きやすい場面 | 対策の例 |

|---|---|---|

| お金 | 生活費が読めない取り崩しが怖い | 家計の固定費削減と年1回の見直し |

| 仕事 | 退職後に稼げない | 退職前に副業で月3万から実績作り |

| 社会的信用 | ローン賃貸審査が不利 | 退職前に借換えやカード作成を済ませる |

| 生き方 | 暇で不安孤独 | 学び運動コミュニティを予定に組み込む |

セミリタイアのメリット・デメリット:自由と引き換えに増える注意点

セミリタイアの最大メリットは、自由時間が増え体力があるうちに旅行学び子育て介護などに時間を使えることです。

働く量を調整できるため、ストレスの高いフルタイムから離れつつ収入を残せるのも強みです。

副業や小さな事業に挑戦しやすくなり収入源の分散でリスクを下げられます。

- 自由時間が増え体力があるうちに人生を使える

- 働く量を調整できストレスを下げやすい

- 収入不安定と手続き負担が増える

- 相場下落時の取り崩しリスクに注意

- 目的と収入下限と段取りを先に決める

セミリタイアのデメリットは、収入が不安定になりやすく社会保険や税金の手続きが複雑になる点です。

国民健康保険や国民年金への切替えや住民税の支払いタイミングなどで、想定外の出費が出ることがあります。

セミリタイアのメリットを最大化するには、自由時間の使い道と収入の下限と手続きの段取りを事前に決めることが重要です。

| 項目 | メリット | デメリット注意点 | 具体例 |

|---|---|---|---|

| 時間 | 自由時間が増える | 目的がないと虚無 | 週3勤務で平日に運動と学習を固定化 |

| お金 | 必要資産を下げられる | 収入が不安定 | 副業月10万を下限に設計 |

| 健康 | 睡眠運動が整う | 自己管理が必要 | 午前は散歩午後は仕事などルーティン化 |

| 手続き | 働き方を選べる | 保険税金が複雑 | 退職前に概算を役所で確認 |

セミリタイアに失敗する人の5つの共通点

セミリタイアの失敗は、年齢のせいではなく準備不足のパターンがほとんどです。

特に多いのは、生活費の見積もりが甘い・運用リスクを軽視する・不労所得を過信する・退職後に飽きる・再就職プランがない、の5つのパターンです。

どれか1つでも当てはまると資金が想定より早く減り精神的に追い込まれやすくなります。

逆に言えば、失敗パターンを先に知って潰しておけばセミリタイアの成功確率は大きく上がります。

月20万円で暮らせると思っていたが、実際は税金保険車検家電買替えで月25万円相当だったというズレは典型です。

ざくざく

せんせい

ここからは、5つの失敗パターンの共通点をそれぞれ具体例と対策つきで解説します。

共通点1:生活費の見積もりが甘く資金が想定より早く減る

セミリタイアで最初に崩れるのは生活費の見積もりです。

家賃・食費・光熱費だけで計算し、税金・社会保険・医療費・冠婚葬祭・家電買替え・旅行などのイベント費を入れないと高確率で赤字になります。

特に退職翌年の住民税や国民健康保険は金額が大きく驚きやすいポイントです。

- 生活費は月次だけでなく年次支出も含めて考える

- 住民税と国民健康保険は退職後の落とし穴

- 車や家電など年単位の支出を月平均に直す

- 生活防衛費を現金で6か月から1年分持つ

- 見積もりは保守的に置き余剰で調整する

例えば、前年の給与が高いと翌年の保険料が跳ね上がり月数万円の差が出ることがあります。

車を持つ人は車検保険やタイヤ交換などが年単位で重なり、平均すると月1万から2万円以上になることもあります。

対策としては、月次の生活費だけでなく年次の支出を12で割って月平均に直すことで、生活防衛費として最低でも生活費6か月から1年分を現金で確保すると取り崩しの焦りが減ります。

| 費目 | 見落とし例 | 月平均に直す目安 |

|---|---|---|

| 税金 | 住民税の一括や翌年負担 | 前年所得により月2万以上も |

| 社会保険 | 国民健康保険が高い | 世帯で月3万から6万もあり得る |

| 医療 | 歯科や検査や通院 | 月5千から1万を別枠で |

| 耐久財 | 家電スマホPC買替え | 年12万なら月1万 |

| イベント | 旅行冠婚葬祭 | 年24万なら月2万 |

共通点2:資産運用のリスクを軽視する

セミリタイアでは資産運用が味方になる一方で、リスクを軽視すると一気に苦しくなります。

特に怖いのは相場が下がった年に生活費を取り崩す順序リスクで、資産が減った状態で売却が続くと回復が遅れます。

例えば、株式中心で運用していて暴落時に毎月20万円を取り崩すと、口数が減り反発しても戻りにくくなります。

- 暴落時の取り崩しは資産回復を遅らせる

- 利回りは高く見積もらず保守的に試算する

- 現金や債券で数年分の生活費クッションを持つ

- 集中投資を避け分散投資を徹底する

- 運用は儲けるより長く持ちこたえる設計が重要

利回りを高く見積もりすぎると計画が破綻しやすく、年5~7%を前提にすると下振れに耐えられません。

出典:楽天証券

投資初心者はまず生活費の数年分を現金や債券など値動きの小さい資産で持ち、残りを分散投資するのが現実的です。

取り崩し率は年3~4%を上限にし、下落局面では支出を下げる柔軟性を持つと安定します。

| リスク | 起きること | 対策 |

|---|---|---|

| 順序リスク | 下落時の取り崩しで資産が戻らない | 現金クッションを2年から3年分用意 |

| 利回り過信 | 想定より増えず資金不足 | 保守的に年3~4%で試算 |

| 集中投資 | 特定銘柄や不動産に偏る | 株債券現金の分散と地域分散 |

| 為替変動 | 円高円安で評価額がぶれる | 積立と分散で平準化 |

共通点3:不労所得を過信する

不労所得があればセミリタイアをしても安心と思いがちですが過信は危険です。

配当金や家賃収入やブログ収益などは魅力的ですが、景気や規約変更空室修繕で簡単に減ります。

例えば、高配当株に偏ると減配で収入が落ち株価下落も同時に起きることがあります。

- 不労所得は減る前提で計画する

- 配当は減配と株価下落が同時に起き得る

- 不動産は空室と修繕で手残りがぶれる

- ネット収益は規約や順位で急落する

- 不労所得は補助輪として複数化する

不動産も家賃が入る一方で、空室期間や設備故障で数十万円単位の出費が出ることがあります。

ネット収益も検索順位の変動や広告単価の下落で、月10万円が月3万円になることは珍しくありません。

対策としては、不労所得を生活費の全額に充てるのではなく、最低限の生活費の一部として見込み残りは労働収入や現金で補うことです。

| 不労所得の種類 | メリット | 落とし穴 | 現実的な位置づけ |

|---|---|---|---|

| 配当金 | 手間が少ない | 減配と株価下落 | 生活費の一部を補う |

| 不動産家賃 | インフレに強い面 | 空室修繕金利 | 修繕費を別枠で積立 |

| ブログYouTube | 伸びれば大きい | アルゴリズム変動 | 複数媒体と商品で分散 |

| 印税コンテンツ販売 | ストック化しやすい | 売上の波が大きい | 最低ラインは低めに見積もる |

共通点4:退職後に飽きる・孤立する

セミリタイアは時間が増える分、メンタル設計が甘いと飽きや孤立で失敗しやすくなります。

会社の人間関係が主だった人ほど平日の会話が減り自己肯定感が下がることがあります。

暇になると支出が増えやすく、外食や旅行が増えて資金計画が崩れるケースもあります。

- 時間が増えるほどメンタル設計が重要になる

- 会社中心の人ほど孤立しやすい

- 暇は浪費と生活リズム崩れを招きやすい

- 週の予定を固定枠で組むと安定する

- 自由は自己デザインの責任とセット

毎日が休日になると生活リズムが乱れ、体調が悪化し医療費が増えるという悪循環も起きます。

対策としては、退職前から週の予定を作り仕事学び運動家事コミュニティをバランスよく入れることです。

セミリタイアは自由の獲得であると同時に、自分で生活をデザインする責任が増えることだと理解しておきましょう。

| 起きがちな問題 | 原因 | 対策例 |

|---|---|---|

| 飽きる | 目的がない | 半年単位のテーマを決める |

| 孤立 | 会社以外のつながりが薄い | 地域活動・オンラインサロン・習い事に参加 |

| 浪費 | 暇で外出が増える | 娯楽費の上限を月で決める |

| 生活リズム崩壊 | 起床就寝が不規則 | 午前は運動午後は仕事など型を作る |

共通点5:再就職・復帰プランがなく収入が途切れる

セミリタイアは完全に働かない前提ではないため、収入が途切れたときの復帰プランが生命線です。

退職してから考えるとブランクができ条件が悪くなり、焦って不本意な仕事に就くことがあります。

特に40代後半以降は職種によって求人が減り年収も下がりやすいので準備が必要です。

- 収入が途切れたときの復帰プランが必須

- 退職後に考えるとブランクで条件が悪化しやすい

- 退職前に取引先や副業実績を作る

- 最低いくら稼げば耐えられるかを決める

- 成功者ほどいつでも戻れる状態で辞める

例えば、退職前に業務委託の取引先を1社作っておけば相場が悪い年でも最低限の収入を確保できます。

復帰プランは最悪のケースを想定し、月いくら稼げれば資産取り崩しを止められるかを決めておくと安心です。

住む場所を変えたり地方移住などを考える場合も、仕事の確保を先に行うと失敗しにくいです。

| 復帰プランの型 | メリット | 準備のポイント |

|---|---|---|

| 業務委託を継続 | 収入が途切れにくい | 退職前に取引実績を作る |

| 資格職でパート | 時給が安定 | 資格取得と実務経験 |

| 同業で再就職 | スキルが活きる | 職務経歴書と人脈維持 |

| 小さな事業 | 伸びれば大きい | 固定費を小さくテスト販売 |

セミリタイア何歳が多い?40代・45歳・50代の現実的なパターン

セミリタイアの年齢は人それぞれですが検索で多いのは40代45歳50代です。

40代は体力と時間の価値が高く挑戦しやすい一方で、必要資産が大きく計画の精度が求められます。

45歳は収入のピークを作りやすく、住宅ローンや教育費の見通しも立てやすい節目なので現実的な選択肢になりやすいです。

50代は年金受給が近づき退職金も見込めるため資金面の余裕が出やすい反面、健康と再就職の難易度が上がります。

週3勤務で月10万から15万を確保できるだけでも必要資産は大きく下がり、地方移住や住み替えで住居費を下げると成功確率が上がります。

ざくざく

せんせい

ここからは、年代別に必要資産の考え方とよくある失敗リスクを具体的に整理します。

40代セミリタイアは可能?必要資産・収入の条件と失敗リスク

40代でのセミリタイアは実現可能ですが、最も重要なのは長期戦に耐える設計です。

40歳でセミリタイアすると年金まで25年以上あり、その間の生活費をどう埋めるかが課題になります。

必要資産は生活費と副収入で大きく変わり、必要資金が月25万円で副収入ゼロなら厳しいですが月10万円稼げるだけで現実味が増します。

- 40代は年金まで長く長期戦の設計が必要

- 副収入が月10万あるだけで現実味が増す

- 教育費住宅費などイベントが失敗要因になりやすい

- 暴落時の取り崩しに備え現金クッションを持つ

- 退職前に副業実績と単価アップの道を作る

セミリタイアの失敗リスクは、相場下落時の取り崩しと教育費住宅費のイベントが重なることです。

成功例としては、退職前に副業で月5万から10万を安定させ、固定費を削りながら週2~3の仕事に移行するパターンが多いです。

40代は自由時間の価値が高い分準備不足だと後悔しやすいので数字で判断しましょう。

| 項目 | 40代の特徴 | 対策 |

|---|---|---|

| 期間 | 年金まで長い | 副業で月収の下限を作る |

| 支出 | 住宅教育費が重なりやすい | 固定費削減とイベント費積立 |

| 運用 | 運用期間は長いが暴落も経験する | 現金クッションと分散投資 |

| 働き方 | スキル次第で単価を上げられる | 業務委託やリモートで時間を買う |

45歳でセミリタイア:貯金額・生活費・資金計画の目安

45歳はセミリタイアの相談が最も多い年齢で、理由は資産形成が進みつつ体力もあり働き方を変えやすいからです。

セミリタイア目安の考え方は生活費から副収入を引いた不足分を資産で何年埋めるかです。

例えば、生活費が月25万円で副収入が月5万円なら不足は月20万円で年240万円足りないことになります。

- 45歳は資産形成と体力のバランスが良い

- 必要資産は生活費から副収入を引いた不足で決まる

- キャッシュフロー表で将来の山谷を見える化する

- 信用面の手続きは退職前に済ませる

- 資産と収入の二刀流が現実的

ここに年金開始までの期間と運用のブレを見込み必要資産を積み上げます。

45歳は住宅ローンの残債や親の介護なども現実味を帯びるため、キャッシュフロー表で将来の山谷を見える化すると失敗しにくいです。

退職前にクレジットカードやローンの見直しを済ませ、社会的信用の不安を減らすのも重要です。

| モデル | 生活費 | 副収入 | 不足額 | ポイント |

|---|---|---|---|---|

| 堅実型 | 月22万 | 月8万 | 月14万 | 週2~3の仕事で安定 |

| 標準型 | 月25万 | 月5万 | 月20万 | 運用と支出管理が重要 |

| 攻め型 | 月28万 | 月0万 | 月28万 | 必要資産が大きく難易度高 |

50代セミリタイア:老後・年金・再就職を織り込んだ「余裕」の作り方

50代のセミリタイアは、年金受給が近づくため資金計画が立てやすく成功しやすい傾向があります。

退職金がある場合は生活防衛費と数年分の生活費クッションを作り、残りを分散投資に回すと安定します。

60歳以降の再雇用や短時間勤務を組み合わせると取り崩し期間を短くでき不安が減ります。

- 50代は年金が近く資金計画が立てやすい

- 退職金はまず生活防衛費とクッションに回す

- 健康リスクを織り込み医療枠を作る

- 橋渡し収入があると取り崩しが安定する

- 守りを固めつつ小さく働くのが成功しやすい

一方で健康リスクが上がるため、医療費の見込みと働けなくなる可能性を織り込む必要があります。

55歳で月20万円の生活費を想定する場合、貯金が数千万円で実現可能という情報もありますが、これは年金や収入の前提で変わります。

資金面で余裕を作るコツは、生活費を一段下げる住居費の最適化と年金受給までの橋渡し収入を確保することです。

| 要素 | 50代の現実 | 余裕を作る方法 |

|---|---|---|

| 年金 | 受給が近い | 受給開始までの不足を計算し橋渡し資金を用意 |

| 退職金 | まとまった資金が入りやすい | 生活防衛費とクッションを先に確保 |

| 健康 | 医療費リスクが上がる | 保険と貯蓄で医療枠を作る |

| 仕事 | 再就職の選択肢が狭まる | 短時間勤務や経験を活かす仕事に寄せる |

いくらあればセミリタイアを実現できる?資金シミュレーション

セミリタイアにいくら必要かは生活費と副収入と年金までの期間で決まります。

まずは毎月の生活費を固定費変動費イベント費に分けて現実の数字を出し、副業アルバイト事業などで毎月いくら確保できるかを保守的に見積もります。

不足分を資産から取り崩す設計にし、取り崩し率が年3~4%程度に収まるかを確認します。

例えば、生活費月25万円で副収入月10万円なら不足は月15万円で年180万円です。

この不足を資産運用しながら埋めるなら必要資産は大きく下がり現実的になります。

ざくざく

せんせい

ここからは、初心者でもできる見える化と算出方法を具体例で解説します。

支出(固定費)・生活費・イベント費を定期的に見える化

資金計画の精度を上げる最短ルートは「支出の見える化」です。

固定費は、家賃住宅ローン通信保険サブスクなどで一度下げると効果が続きます。

変動費は、食費・日用品・交際費で予算管理が効きやすい領域です。

イベント費は、旅行・帰省・冠婚葬祭・車検・医療などで見落としやすく失敗の原因になります。

- 見える化は安心の土台になる

- 固定費は一度下げると効果が続く

- イベント費を月平均に直すとズレが減る

- 退職後は支出が増える前提で余裕を持つ

- 月次と年次の両方で管理する

支出を見える化するおすすめの方法は、家計簿アプリで月次を把握し年1回は年間支出を集計して月平均に直す方法です。

例えば。年間で車関連24万円なら月2万円として最初から予算に入れましょう。

セミリタイア後は時間が増えて支出が増える人もいるため、退職前の生活費に上乗せを見込むと安全です。

| 分類 | 例 | 管理のコツ |

|---|---|---|

| 固定費 | 住居・通信・保険・サブスク | 年1回の見直しで大きく下がる |

| 変動費 | 食費・日用品・交際費 | 月予算を決め週で調整 |

| イベント費 | 旅行・車検・医療・冠婚葬祭 | 年額を出して月平均に直す |

| 特別費 | 引越し・介護・学費 | 発生時期をカレンダー化 |

貯蓄・貯金・貯金額(貯金額の目安)と必要資産の算出方法

セミリタイアの必要資産は、不足額を何年埋めるかと取り崩し率で考えると分かりやすいです。

生活費から副収入を引いて年間不足額を出しそれを資産で賄えるか確認します。

例えば生活費が年300万円で副収入が年120万円なら不足額は年180万円です。

- 必要資産は年間不足額と取り崩し率で決まる

- 不足額は生活費から副収入を引いて出す

- 取り崩し率は初心者ほど保守的に置く

- 年金開始後の不足減少も織り込む

- 固定費削減と副収入づくりが最短の近道

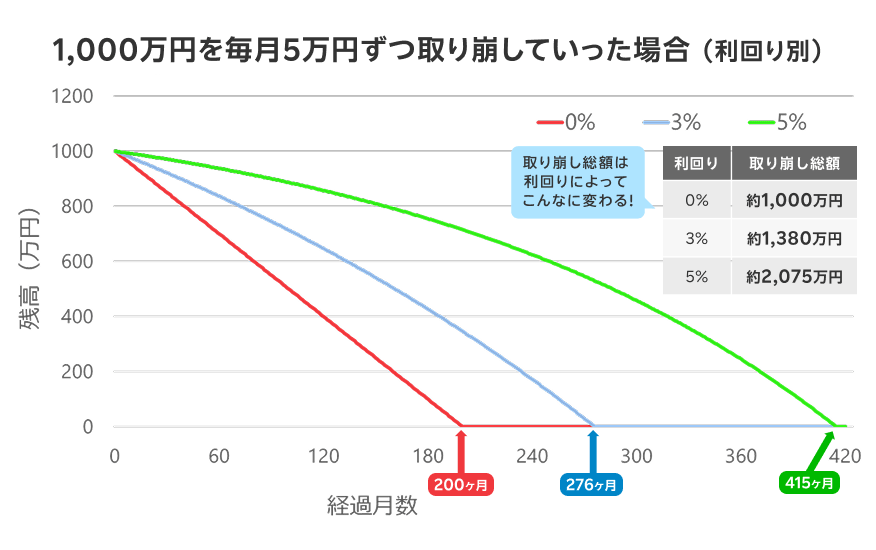

運用資産からの取り崩し率を年3%とすると、セミリタイアするための必要資産は180万円÷0.03で約6000万円になります。

年4%取り崩し想定なら約4500万円ですが、下落局面の耐性は弱くなるため初心者は保守的に見ておくと安心です。

年金が将来入る場合は年金開始後の不足が減るため必要資産は下がります。

| 項目 | 計算式 | 例 |

|---|---|---|

| 年間生活費 | 月生活費×12 | 25万×12=300万 |

| 年間副収入 | 月副収入×12 | 10万×12=120万 |

| 年間不足額 | 年間生活費-年間副収入 | 300万-120万=180万 |

| 必要資産 | 年間不足額÷取り崩し率 | 180万÷0.03=6000万 |

アルバイト・副業・事業で毎月いくら確保する?

セミリタイアを現実的にする最大のレバーは、毎月の労働収入を少しでも確保することです。

月5万円でも不足額が年60万円減り必要資産が大きく下がります。

例えば、取り崩し率3%なら月5万円の収入は必要資産を約2000万円分減らす効果があります。

- 月5万円の収入でも必要資産を大きく下げられる

- 再現性が高く継続できる仕事を選ぶ

- 複数の小さな収入源を組み合わせると安定する

- 事業は固定費を小さくテストから始める

- 退職前に小さく稼ぐ実績を作る

副業の選択肢は幅広くありますが、重要なのは理想の仕事よりも再現性が高く継続できる仕事を選ぶことです。

事業をする場合は固定費を極小にし小さく試して当たったら伸ばす形が安全で、退職前に月3万円でも稼いだ実績があると退職後の不安が大きく減ります。

| 収入手段 | 目安月収 | 特徴 | 向いている人 |

|---|---|---|---|

| アルバイト | 5~15万 | 即金性が高い | 体を動かすのが苦でない |

| 業務委託 | 5~30万 | 単価次第で時間を減らせる | スキルがある経験を活かしたい |

| 副業ネット | 0~20万 | 伸びるが変動が大きい | 発信や制作が好き |

| 小さな事業 | 0~50万 | 当たれば大きいが不確実 | 試行錯誤が得意 |

セミリタイアは独身・夫婦・子持ちで条件は変わる

セミリタイアは家族構成で必要資産も不安も大きく変わります。

独身の場合は、身軽で支出を下げやすい一方で病気や孤独や信用の問題を一人で背負います。

夫婦の場合は、協力できれば強いですが価値観のズレがあるとストレスになり支出管理が難しくなります。

子持ちの場合は、教育費イベントが大きく資金計画の精度が必須ですが、家族の時間を増やせるメリットも大きいです。

同じ45歳でも独身と子持ちでは必要資産のレンジが大きく変わるため、一般論だけで判断しないことが重要です。

世帯での社会保険や税金の扱いも変わるため、手取りの見込みがズレやすい点にも注意が必要です。

ざくざく

せんせい

ここからは、独身・夫婦・子持ちそれぞれの現実ラインと対策を具体例で整理していきますので、自分のケースに近い章を重点的に読み資金計画に反映してください。

独身のセミリタイア:身軽さのメリットと病気・孤独・信用の注意

独身のセミリタイアは支出をコントロールしやすく実現しやすいのがメリットです。

住居を小さくしたり地方に移る車を手放したりなどの意思決定が独自ででき、固定費削減の効果が出やすいです。

一方で病気やケガで働けなくなったときのリスクを一人で負うため、医療費と生活防衛費を厚めに持つ必要があります。

- 独身は固定費削減がしやすく実現しやすい

- 病気で働けないリスクに備え現金を厚めに持つ

- 孤独対策としてコミュニティを先に作る

- 信用面は退職前に住まいとカードを整える

- 自由度が高い分リスク管理を仕組み化する

しかし、孤独がストレスになり浪費やメンタル不調につながることもあるためコミュニティ設計が重要です。

社会的信用の面では賃貸審査やローンが不利になりやすいので、退職前に住まいを整えるのが安全です。

具体例としては、退職前に賃貸更新を済ませクレジットカードを複数作り生活費1年分の現金を確保してから移行する人が多いです。

| 観点 | メリット | 注意点 | 対策 |

|---|---|---|---|

| 支出 | 下げやすい | 一人だと浪費しやすい | 予算上限を決める |

| 健康 | 時間を健康に使える | 働けないと収入ゼロ | 現金1年分と医療枠 |

| 孤独 | 人間関係を選べる | 孤立しやすい | 習い事や地域活動で接点を作る |

| 信用 | 身軽に動ける | 審査が不利 | 退職前に住まいとカードを整える |

夫婦のセミリタイア:役割分担・働き方・支出管理のコツ

夫婦のセミリタイアは、二人で支え合えるため強い一方で価値観のすり合わせが必須です。

どちらかがフルタイムを続けてもう一人がセミリタイアする片働き型は、収入が安定しやすく移行期に向きます。

二人とも短時間勤務にするダブルセミリタイア型は自由時間が増えますが、収入が同時に落ちるため資産の厚みが必要です。

- 夫婦は協力できれば強いが価値観の共有が必須

- 片働き型は安定ダブル型は自由だが資産が必要

- 共通口座と小遣い枠で支出管理すると揉めにくい

- 家事育児介護の役割分担を明確にする

- 生活運用まで含めてプロジェクト化する

住居費は最大の固定費なので、住み替えやローンの見直しを夫婦で合意して進めると効果が大きいです。

具体例としては、夫が週3の業務委託で月15万円稼ぎ、妻が週2パートで月8万円を確保し不足を資産で補う形が安定します。

夫婦のセミリタイアは、家計だけでなく生活運用のプロジェクトとして設計するのが成功のコツです。

| 型 | 働き方 | メリット | 注意点 |

|---|---|---|---|

| 片働き型 | 片方が継続就労 | 収入が安定 | 負担が偏ると不満 |

| ダブル型 | 二人とも短時間 | 時間が増える | 資産が厚く必要 |

| 交代型 | 時期をずらして退職 | 移行が滑らか | 計画の共有が必須 |

子持ちのセミリタイア:教育費イベントと「いくら必要?」の現実ライン

子持ちのセミリタイアは、子どもが何歳かによって必要資産が大きく変わります。

小学生から中学高校大学にかけて塾受験部活遠征などのイベント費が増え家計の山が来ます。

そのため、子どもが小さいうちにセミリタイアするなら、教育費を別枠で積立し生活費とは分けて管理するのが安全です。

- 子持ちは教育費が最大の変数になる

- 教育費は生活費と分けて別枠で積立する

- 進路の上振れを想定し余裕資金を持つ

- 時間が増えることで外注費が減るメリットもある

- 教育費ピークを越えられる設計で実行する

例えば、生活費月25万円に加えて教育費積立月3万円から5万円を確保できるかで現実ラインが変わります。

一方でセミリタイアにより親の時間が増えることで、子どもの学習サポートや家事分担で外注費が減るメリットもあります。

子持ちは夢だけで突っ走らず、教育費のピークを越えられる設計にしてから実行すると後悔しにくいかもしれません。

| 子どものステージ | 増えやすい費用 | 対策 |

|---|---|---|

| 小学生 | 習い事学童 | 家計に教育枠を固定で入れる |

| 中学生 | 塾部活 | イベント費を年額で積立 |

| 高校生 | 受験費用交通費 | ピーク前に現金比率を上げる |

| 大学生 | 学費下宿仕送り | 上振れケースを想定し余裕資金 |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス登録の紹介リンクはこちら▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスの新規会員登録に必要なもの一覧

ハピタスに新規登録する際にはいくつかの情報や準備物が必要です。

ハピタス登録手続きがスムーズに進むよう、事前に必要なものを確認しておきましょう。

まず必須となるのが有効なメールアドレスとSMSが受信できる携帯電話番号です。

- 有効なメールアドレスが必要

- SMSが受信できる携帯電話番号が必須

- パスワード・秘密の質問の設定が必要

- 個人情報は正確に入力すること

- 登録情報は後から変更できない場合がある

メールアドレスは登録後の認証やポイント交換時の連絡やパスワード再発行などに使われ、電話番号は本人確認のために使われてSMS認証コードを受信できる必要があります。

パスワードや秘密の質問の設定も求められるため、忘れにくい内容を考えておくと安心です。

これらの情報を正確に入力しないと、後々ポイント交換やアカウント復旧ができなくなる場合があるので注意しましょう。

| 必要なもの | 用途 |

|---|---|

| メールアドレス | 認証・連絡・パスワード再発行 |

| 携帯電話番号 | SMS認証・本人確認 |

| パスワード | ログイン用 |

| 秘密の質問 | アカウント復旧用・ポイント交換 |

ハピタスを電話番号認証なしではサービスが制限される

ハピタスでは、電話番号認証を行わない場合サービスの利用が大きく制限されます。

具体的には、会員登録自体が完了せずポイント獲得や交換やキャンペーン参加などの主要機能が一切利用できません。

電話番号認証をスキップして実質仮登録状態のまま放置すると、一定期間後にアカウントが自動削除される場合もあります。

- 電話番号認証なしでは会員登録が完了しない

- ポイント獲得・交換ができない

- キャンペーンや特典も利用不可

- 仮登録状態は一定期間で削除される

- 最新の仕様では認証が必須

電話番号認証はハピタスの全サービスを安全に利用するための必須ステップです。

一部の古い情報では「電話番号認証なしで登録できる」と記載されていますが、現在は仕様変更により必ず認証が必要となっています。

電話番号認証を完了しないとポイントサイトとしての本来のメリットを享受できないので、安全かつ快適にハピタスを利用するためにも正規の手順で電話番号認証を行いましょう。

ハピタスの退会と再登録の仕組みの全体像

ハピタスの退会と再登録の仕組みは、ユーザーの個人情報やセキュリティを守るために厳格に設計されています。

退会手続きはマイページから簡単に行うことができますが、退会と同時に所持ポイントや紹介特典や登録情報がすべて失効します。

退会後は、同じメールアドレスや電話番号での再登録が一定期間できない仕組みになっており、これにより不正利用や複数アカウントの作成を防止しています。

- 退会手続きの流れを解説

- 退会後のデータの扱い

- 再登録の仕組みと制限

- 再登録時の注意点

- 退会・再登録の全体フローを図解

再登録を希望する場合は、退会から一定期間(一般的には3ヶ月程度)経過後に再度新規登録手続きを行う必要があります。

以前のポイントや紹介特典は復活しないため、完全に新規のアカウントとして扱われます。

再登録時には本人確認や認証手続きが必要となる場合があり、登録情報が以前と重複していると再登録が拒否されることもあります。

| 手続き | 内容 |

|---|---|

| 退会 | ポイント・特典・登録情報が失効 |

| 再登録 | 一定期間後に新規登録が可能 |

| 制限 | 同じメール・電話番号は一定期間不可 |

まとめ:セミリタイアは何歳からでも資産次第で可能

- セミリタイアは年齢ではなく資産収入支出のバランスで決まる

- 40代は副収入と運用リスク対策が必須

- 45歳は二刀流設計で現実的になりやすい

- 50代は年金退職金を織り込み守りを固める

- 家計見える化と月5万から10万の収入づくりが近道

セミリタイアをするのは何歳からが正解というより、資産と収入と支出のバランスが整ったタイミングが適齢期です。

40代は長期戦になるため副収入の下限と運用リスク対策が必須です。

45歳は資産形成と生活の見通しが立ちやすく二刀流設計で現実的になりやすい年齢です。

50代は年金と退職金を織り込めるため成功しやすい一方で、健康と再就職の選択肢を考慮する必要があります。

ざくざく

せんせい

セミリタイアに失敗する人の共通点は、生活費の見積もり・運用リスク・不労所得の過信・孤立・復帰プランなしであり、事前にそれらの対策をしておけば回避できます。

まずは家計の見える化で年間不足額を出し、副業や短時間勤務で月5万から10万の収入を作ることが最短ルートです。

独身・夫婦・子持ちで条件は変わるので、自分の世帯の数字でシミュレーションし保守的に計画しましょう。

▼ハピタス登録はこちらからがお得▼