オルカンが本当に安全なのか、それとも株式100%のため想像以上に大きく下がるのかを知りたい人は多いのではないでしょうか。

このページでは、これから新NISAでオルカンを積み立てたい投資初心者、すでに保有しているものの暴落時の耐え方に不安がある人、S&P500や債券とどちらを選ぶべきか迷っている人に向けて作成しています。

内容としては、オルカンの想定リスクの意味・年率標準偏差の読み方・過去のリターンと値動き・S&P500や日本株・債券との比較・暴落時にどこまで下がるのか・向いている人と向いていない人の判断基準までを体系的に整理します。

「オルカンは分散されているから低リスク」という説明は半分正しく半分は誤解を招きます。

なぜなら、地域分散は効いていても投資対象が世界株式である以上、景気後退や金融危機では基準価額が大きく下落する局面があるからです。

一方で、長期・積立・低コストという条件を組み合わせると、短期の値動きを乗り越えながら資産形成を進める戦略として有力なのも事実です。

最新の公開情報や一般的な資産運用理論を踏まえつつ、数字の見方をできるだけ具体的に解説しますので参考にしてみてください。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼

オルカンの想定リスクは何%?年率と平均を解説

オルカンの想定リスクを理解するうえで最初に押さえたいのは「何%下がる可能性があるか」を単純に示す数字ではなく、通常は年率標準偏差として表される値動きの大きさだという点です。

オルカンのリスク年率はおおむね13%前後と示されることが多く、分類平均と近い水準にあります。

この13%前後という数字だけを見ると小さく感じる人もいますが、株式ファンドとしては決して低変動ではありません。

年によっては大きく上昇する一方で、世界同時株安の局面では20%超もしくは30%近い下落が起こることもあります。

つまり、想定リスクは「平均的な揺れ幅」を示す目安であり最悪ケースを保証するものではありません。

オルカンは全世界株式に分散されているため、個別国集中型よりは値動きが分散される傾向がありますが、債券やバランス型と比べると変動は大きめです。

そのため、想定リスクを見る際は数字そのものだけでなく、何に投資している商品なのか・為替ヘッジの有無・保有期間との関係まで含めて判断する必要があります。

ざくざく

ざくざく

せんせい

せんせい

ここからは、想定リスクの定義・オルカンのファンド概要・リスクとリターンの読み解き方を順番に整理し、数字の意味を誤解なく理解できるようにします。

想定リスクとは何か:投資信託の値動きと標準偏差の理解

投資信託で使われる「想定リスク」は、一般に基準価額の変動幅を統計的に表した年率標準偏差を指します。

標準偏差とは、平均リターンの周辺でどれだけ値動きが散らばるかを示す指標で、数字が大きいほど価格変動が大きいと判断されます。

たとえば、年率リターンが5%でリスクが13%なら毎年必ず5%増えるという意味ではなく、平均5%の周辺でかなり大きく上下する可能性があるという理解が適切です。

統計上は、正規分布を前提にすると約68%が平均±1標準偏差、約95%が平均±2標準偏差に収まると説明されますが、実際の市場は危機時に大きく崩れるため教科書通りには動きません。

- 想定リスクは年率標準偏差を指すのが一般的

- 数字が大きいほど値動きが大きい傾向にある

- 最大損失を保証する指標ではない

- 危機時は統計上の想定を超える下落も起こる

- 比較指標として使う姿勢が重要

そのため、想定リスク13%という数字を見て「最大でも13%しか下がらない」と受け取るのは誤りです。

特に株式市場では、金融危機・急激な利上げ・地政学リスク・景気後退などが重なると標準偏差を超える急落が発生します。

標準偏差は複数ファンドを比較する際には非常に有効で、オルカンがS&P500よりやや低めか同程度、日本株単独より分散が効いているか、債券よりかなり高いかを整理する材料になります。

つまり、想定リスクとは「危険度を一言で断定する数値」ではなく「値動きの大きさを比較するための共通言語」と捉えることが重要です。

| 項目 | 内容 |

|---|---|

| 想定リスクの意味 | 一般に年率標準偏差で表す値動きの大きさ |

| 数字が大きい場合 | 基準価額の上下幅が大きい傾向 |

| 注意点 | 最大下落率を直接示すものではない |

| 活用方法 | 他ファンドや資産クラスとの比較に使う |

| 誤解しやすい点 | 想定リスク13%=最大13%下落ではない |

オルカン(eMAXIS Slim 全世界株式(オール・カントリー))の分類・愛称・ファンド概要

オルカンは、三菱UFJアセットマネジメントが運用する「eMAXIS Slim 全世界株式(オール・カントリー)」の愛称で、全世界株式インデックスファンドの代表格として広く知られています。

ベンチマークはMSCIオール・カントリー・ワールド・インデックス(ACWI)で、日本を含む先進国と新興国の株式市場に幅広く投資する仕組みです。

1本で世界中の大型株・中型株を中心に分散投資できる点が最大の特徴で、個別国の選別や地域配分を自分で考えなくても、時価総額に沿って世界経済全体へ乗る形になります。

信託報酬は低水準で長期積立との相性が良いことから、新NISAのつみたて投資枠や成長投資枠で選ばれる機会が増えています。

- オルカンは全世界株式インデックスファンド

- 先進国と新興国をまとめて保有できる

- 低コストで新NISAとの相性が良い

- 為替ヘッジなしのため円高の影響を受ける

- 分散されていても株式100%の変動は大きい

ただし、分散されているからといって値動きが穏やかになるわけではなく、資産クラスとしてはあくまで株式100%です。

為替ヘッジなしのため、円高局面では海外株が上昇していても円換算の基準価額が伸び悩むことがあります。

構成比率では米国株の比重が高く、実質的には米国市場の影響を強く受ける一方で日本・欧州・新興国も含むため、S&P500一本よりは地域分散が効いています。

このようにオルカンは「低コストで広く分散された世界株ファンド」ですが、リスクの本質は世界株式市場そのものの変動を引き受ける商品だと理解することが欠かせません。

| 項目 | 概要 |

|---|---|

| 正式名称 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 愛称 | オルカン |

| 主な投資対象 | 日本を含む先進国・新興国の株式 |

| ベンチマーク | MSCI ACWI |

| 特徴 | 低コストで全世界へ分散投資できる |

想定リスクとリターンの見方:年率・平均・利回りをどう判断するか

投資判断では想定リスクだけを見るのではなく、リターンとの組み合わせで評価する必要があります。

たとえばオルカンの過去実績が高い年率リターンを示していても、その裏側には相応の価格変動が存在します。

※AI(Gemini)によって生成されたイメージ図

年率平均リターンは一定期間の成績を年換算したもので、将来の保証ではありませんが長期投資の期待値を考える材料になります。

利回りという言葉は預金や債券のように確定的な収益を連想させますが、株式インデックスファンドでは価格変動込みのトータルリターンで見るのが基本です。

- リスクはリターンとセットで見る

- 短期利回りだけで判断すると危うい

- 長期平均と下落局面の両方を確認すべき

- 株式ファンドに確定利回りの感覚は合わない

- 自分が許容できる下落幅との照合が重要

オルカンのような株式ファンドでは短期ではマイナス年も珍しくなく、1年単位の利回りだけで評価すると判断を誤ってしまいます。

重要なのは、5年10年20年といった長い期間で平均化し、さらにその間にどれほどの下落局面があったかを確認することです。

シャープレシオのようにリスク当たりの効率を見る指標も参考になりますが、投資初心者はまず「高リターンには高変動が伴う」という基本原則を押さえるだけでも十分です。

結局のところ、オルカンの想定リスクを判断する際は年率リターンの高さだけに目を奪われず、どの程度の下落を受け入れられるかという自分側の条件と照らし合わせることが最優先になります。

| 見るべき指標 | 判断ポイント |

|---|---|

| 年率リターン | 一定期間の平均成績を年換算したもの |

| 想定リスク | 値動きの大きさを示す年率標準偏差 |

| トータルリターン | 価格変動を含む総合的な収益 |

| シャープレシオ | リスク当たりの効率を見る指標 |

| 最大下落率 | 暴落時の耐久性を確認する材料 |

オルカンのリスク・リターンを10年・30年で検証

オルカンの想定リスクを現実的に理解するには、単年度の数字ではなく10年や30年といった長期の視点でリスクとリターンを確認することが欠かせません。

オルカン自体の設定来期間は30年に満たないものの、連動対象である全世界株式インデックスの長期データを参照すると世界株は長期では成長してきた一方、途中で大きな下落を何度も経験してきたことがわかります。

たとえば、ITバブル崩壊・リーマンショック・コロナショックのような局面では短期間で大幅なマイナスが発生しました。

それでも長期積立では、安値圏で口数を多く買える効果が働き、回復局面で資産形成が進むケースが多く見られます。

ただし、長期なら必ず勝てると断言するのも危険で、投資開始時期や積立額や取り崩し時期によって体感リスクは大きく変わります。

オルカンは全世界分散といっても米国比率が高いため、米国株の好不調が長期成績に強く影響します。

ざくざく

せんせい

ここからは、期間別の基準価額推移・全世界株式の長期平均・積立シミュレーション・メリットとデメリットを整理し、オルカンの実力を時間軸で検証します。

オルカンの基準価額・リターン・利回りの推移を期間別に確認

オルカンの基準価額は設定来で大きく成長してきましたが、その道のりは一直線ではありません。

世界的な株高と円安が重なった局面では基準価額が大きく上昇し、逆に株安や円高が進む局面では調整が発生します。

1年3年5年10年と期間を区切って見ると、短期ほど成績の振れ幅が大きく長期ほど平均化される傾向があります。

特に1年リターンは相場環境に左右されるため、前年が好調だったから翌年も同じとは限りません。

- 短期成績は相場次第で大きく変わる

- 長期ほど平均化され傾向をつかめる

- 基準価額の上昇だけで安心してはならない

- 途中の下落幅も必ず確認すべき

- オルカンは短期利益狙いの道具ではない

一方で5年や10年の年率リターンでは、世界経済の成長と企業利益の拡大が反映され比較的安定したプラス圏に収まる場面が増えます。

ただし、長期でプラスになっていてもその途中で20%超の下落を経験することは十分あり得ます。

そのため、基準価額の右肩上がりだけを見て安心するのではなく、どの程度の調整を挟みながら上昇してきたかを確認することが重要です。

期間別の推移を把握すると、オルカンは「増える可能性が高い商品」ではあっても「いつ買ってもすぐ利益が出る商品」ではないことが明確になります。

| 期間 | 見方のポイント |

|---|---|

| 1年 | 相場環境の影響が大きく振れ幅も大きい |

| 3年 | 短期ノイズは減るが景気循環の影響は残る |

| 5年 | 企業成長の反映が進み傾向が見えてくる |

| 10年 | 長期投資の成果を判断できる |

| 設定来 | 複数の上昇局面と下落局面を含めて確認できる |

全世界株式インデックスの30年平均から見る長期的な成長と予想

オルカンそのものの運用期間には限りがありますが、連動対象に近い全世界株式インデックスの長期データを見ると、世界株は数十年単位で成長してきた資産クラスだと確認できます。

背景には、人口増加・技術革新・企業の利益成長・インフレによる名目売上の拡大などがあります。

ただし、30年平均のリターンが高かったからといって今後30年も同じ数字が続く保証はありません。

現在は、金利水準・米国大型株の高バリュエーション・地政学リスク・サプライチェーン再編など、過去とは異なる条件も多く存在します。

- 全世界株式は長期で成長してきた資産

- 過去平均は将来の保証ではない

- 将来予想は保守的に置く

- 高い期待リターンには暴落が含まれる

- 資金計画は低めの想定でも成立させるべき

そのため将来予想では過去平均よりやや保守的に考える姿勢が現実的です。

一般的には、全世界株式の長期期待リターンを名目で年率4%から7%程度のレンジで想定する考え方が多く、ここに為替要因や手数料が加わります。

重要なのは、期待リターンが高いほど途中の変動も大きいという点で、長期成長の裏側には複数回の暴落が含まれることです。

30年平均は希望を持つ材料にはなりますが、将来予想を楽観一色で描くのではなく、低めのケースでも積立を続けられる資金計画を組むことが必要です。

| 観点 | 内容 |

|---|---|

| 長期成長の背景 | 人口・技術革新・企業利益成長・インフレ |

| 過去30年の意味 | 世界株が長期で成長してきた事実を示す |

| 将来予想の注意点 | 過去平均が将来も続く保証はない |

| 期待リターンの考え方 | 保守的に年率4%〜7%程度で見る方法が多い |

| 重要な前提 | 高リターン期待には大きな変動が伴う |

シミュレーションで見る積立投資の資産形成と複利効果

オルカンの魅力を語る際によく登場するのが積立投資と複利効果です。

毎月一定額を積み立てると、価格が高い時には少ない口数・価格が低い時には多い口数を購入することになり、取得単価が平準化されます。

この仕組みはドルコスト平均法として知られ、暴落局面でも積立を継続できれば回復時に資産増加へつながる可能性があります。

たとえば毎月3万円を20年30年と積み立てるケースでは、想定利回りの違いが最終資産額に大きく影響します。

- 積立は購入時期の分散に意味がある

- 下落局面は長期では有利に働く場合がある

- 複利効果は長い時間で効いてくる

- 途中売却するとシミュレーションは崩れる

- 将来予測ではなく条件付きの設計図として使うべき

年率3%と5%と7%では同じ元本でも数百万円単位で差が広がることがあります。

ただし、複利効果は時間を味方につける戦略であり短期間ではほとんど実感できません。

途中で暴落に耐えられず積立停止や売却をしてしまうと、シミュレーション通りの結果から大きく外れます。

積立シミュレーションは将来の約束ではなく「長期継続できた場合に複利が働く」という条件付きの設計図として使うのが適切です。

| 積立投資の要素 | 意味 |

|---|---|

| 毎月一定額購入 | 購入時期を分散し取得単価を平準化する |

| 下落局面の効果 | 同額で多くの口数を買える |

| 複利効果 | 運用益が次の運用益を生む |

| 必要条件 | 長期継続と途中離脱しないこと |

| 注意点 | 想定利回りは将来の保証ではない |

メリット:全世界へ分散投資できる手軽さ

オルカン最大のメリットは、1本で世界中の株式市場へ広く分散投資できる手軽さにあります。

通常、米国株・日本株・欧州株・新興国株を個別に組み合わせようとすると商品選定・配分調整・リバランスの手間がかかります。

オルカンなら時価総額加重に基づいて世界の主要企業へ自動的に投資できるため、投資初心者でも国別配分を細かく考えずに済みます。

さらにeMAXIS Slimシリーズは低コスト路線で知られ、長期保有で手数料負担を抑えられる点も魅力です。

- 1本で全世界へ分散投資できる

- 国別配分を自分で考える手間が少ない

- 低コストで長期保有に向く

- 新NISAで使いやすい代表的商品

- 個別株より固有リスクを抑えられる

新NISAとの相性も良く積立設定だけで資産形成の土台を作れるため、忙しい会社員や投資経験の浅い人から支持を集めています。

特定の国が不調でも他地域の成長が補う可能性があり、単一国集中よりはリスク分散が効きます。

もちろん世界株全体が下がる局面ではオルカンも下落しますが、個別株のような銘柄固有リスクはかなり薄まります。

この「広く低コストで放置しやすい」という性質こそが、オルカンが長期積立の中心商品として評価される大きな理由です。

| メリット | 内容 |

|---|---|

| 世界分散 | 先進国と新興国をまとめて保有できる |

| 手軽さ | 1本で資産配分を簡素化できる |

| 低コスト | 長期保有で手数料負担を抑えられる |

| 新NISA適性 | 積立設定との相性が良い |

| 個別株リスクの軽減 | 銘柄固有の影響を分散できる |

デメリット:株式100%ゆえの高い変動と元本割れの可能性

オルカンの弱点は、分散されていても株式100%であるため相場急落時のダメージを避けられない点です。

債券や現金を含まないため、景気後退や金融不安が起きると世界株全体の下落をそのまま受けます。

為替ヘッジなしなので、株価下落と円高が同時に進む局面では円ベースの基準価額が大きく落ち込むことがあります。

新興国も含むため、政治不安・規制変更・通貨安などの影響が間接的に反映される点も見逃せません。

- 株式100%のため暴落時の下落は大きい

- 短中期では元本割れが起こり得る

- 円高が重なると下落幅が拡大する

- 米国市場への依存度は高い

- 近い将来使う資金には不向き

さらに、全世界分散といっても時価総額ベースでは米国比率が高く、米国大型ハイテク株の調整がファンド全体に波及する構造があります。

短期で資金が必要になる人にとっては、必要な時期に元本割れしている可能性があることが最大の問題です。

そのため、生活防衛資金や数年以内に使う予定のお金をオルカンへ入れる判断は慎重であるべきです。

オルカンは優れた長期投資商品ですが「広く分散されているから安心」と単純化すると、暴落時の心理的負担を過小評価する危険があります。

| デメリット | 内容 |

|---|---|

| 株式100% | 相場急落時の下落を直接受ける |

| 元本割れ | 短中期では損失状態になる可能性がある |

| 為替影響 | 円高局面で基準価額が押し下げられる |

| 米国偏重 | 米国大型株の影響を強く受ける |

| 短期資金との不一致 | 近い将来使うお金には向きにくい |

オルカンは本当に高リスク?S&P500・米国株・日本株・債券と比較

オルカンが高リスクかどうかは何と比べるかで評価が変わります。

預金や個人向け国債と比べれば明らかに高リスクですが、個別株やレバレッジ商品と比べれば相対的に穏やかな面もあります。

S&P500との比較ではオルカンは地域分散が効く一方、米国集中の恩恵が薄れるため局面によって優劣が入れ替わります。

日本株単独や先進国株単独と比べるとオルカンは新興国を含むぶん成長余地がある一方、政治・通貨・制度面の不確実性も抱えます。

債券やバランス型ファンドと比べると、オルカンの値動きはかなり大きく暴落耐性では見劣りします。

つまりオルカンは「株式ファンドの中では分散が効いた標準的なリスク水準」であり「資産全体で見れば高変動資産」という二面性を持っています。

この違いを理解しないまま商品比較をすると、期待リターンだけで選んだり逆にリスクだけを恐れて機会損失を抱えたりしがちです。

ざくざく

せんせい

ここからは、S&P500・先進国株・日本株・債券・リート・バランス型と比較し、オルカンの立ち位置を具体的に整理します。

S&P500と比較:リターン・値動き・構成比率の違い

S&P500は米国の代表的な大型株500社へ投資する指数で、近年の高いリターンから日本の個人投資家にも非常に人気があります。

オルカンと比べるとS&P500は米国集中であるため、米国経済と巨大テック企業の成長を強く取り込める構造です。

その結果、過去10年程度ではS&P500がオルカンを上回る場面が多く見られました。

一方で集中投資である以上、米国株が不調な局面では下落圧力も強くなり分散面ではオルカンに劣ります。

- S&P500は米国集中で成長を取り込める

- オルカンは地域分散で集中リスクを和らげる

- 過去10年はS&P500優位の場面が多かった

- 将来も同じ優位が続く保証はない

- 比較の本質は米国集中を許容するかどうか

オルカンも実際には米国比率が高いものの、日本・欧州・新興国を含むため米国一極集中のリスクを多少和らげる役割があります。

値動きの大きさは時期によって異なりますが、一般にはS&P500のほうがやや高リターン・やや高集中、オルカンはやや分散重視という整理が可能です。

どちらが優れているかは将来の地域別成長率次第で、米国優位が続けばS&P500・地域分散が報われる局面ではオルカンが相対的に有利になります。

したがって、S&P500とオルカンの比較では過去成績だけでなく「米国へどこまで賭けたいか」という投資哲学の違いが重要になります。

| 比較項目 | オルカン | S&P500 |

|---|---|---|

| 投資対象 | 全世界株式 | 米国大型株 |

| 地域分散 | 高い | 低い |

| 米国依存度 | 高いが100%ではない | 非常に高い |

| 期待リターン | 世界成長を広く取り込む | 米国優位が続けば高くなる |

| 主なリスク | 世界株安・為替・米国偏重 | 米国集中・大型テック偏重 |

先進国株式・米国株・日本株との比較でわかる分散投資の効率

オルカンを先進国株式や米国株や日本株と比べると分散投資の効率が見えてきます。

先進国株式ファンドは新興国を含まないため、政治・制度面の不確実性を抑えつつ米国や欧州など成熟市場へ投資する形になります。

米国株ファンドは成長力と収益性の高い企業群へ集中できますが地域偏重が強くなります。

日本株ファンドは為替の影響を受けにくい利点がありますが、国内経済や人口動態の制約を強く受けます。

- オルカンは地域横断の分散が強み

- 先進国株は新興国リスクを避けられる

- 米国株は成長力と集中リスクが表裏一体

- 日本株は為替影響が小さいが国内依存が強い

- 分散効率は地域構造の違いを組み合わせる点にある

オルカンはこれらを横断的に保有するため、単一市場の失速に対する耐性を一定程度持ちます。

ただし、時価総額加重である以上は好調な市場の比率が高まり不調な市場の比率が下がるため、完全に均等な分散ではありません。

それでも、投資家が自分で国別配分を判断する難しさを避けつつ、世界経済全体の成長を取り込むという意味では合理的な選択肢です。

分散投資の効率とは、単に銘柄数が多いことではなく異なる地域や経済構造を組み合わせて、期待リターンに対するリスクの偏りを減らすことだと理解するとオルカンの位置づけが見えてきます。

| 商品タイプ | 特徴 | 主な注意点 |

|---|---|---|

| オルカン | 全世界へ広く分散 | 株式100%で為替影響あり |

| 先進国株式 | 成熟市場中心で新興国を除外 | 新興国成長を取り逃す |

| 米国株 | 高成長企業へ集中できる | 地域偏重が強い |

| 日本株 | 為替影響が相対的に小さい | 国内市場への依存が大きい |

債券・リート・バランス型ファンドとの比較で耐久性を検討

オルカンの耐久性を考える際は株式同士の比較だけでは不十分で、債券やリートやバランス型ファンドとの違いも確認する必要があります。

債券ファンドは一般に株式より値動きが小さく、景気後退局面でクッション役になることがあります。

ただし、金利上昇局面では債券価格が下がるため常に安全とは言えません。

リートは不動産収益を背景にした資産ですが、株式市場と同時に売られる局面も多く完全な分散先とは限りません。

- 耐久性の比較では債券やバランス型も重要

- 債券は株式下落時の緩衝材になり得る

- リートは完全な分散先とは限らない

- バランス型は下落幅を抑える設計が可能

- 資産全体での配分が暴落耐性を左右する

バランス型ファンドは、株式と債券などを組み合わせることでオルカン単体より下落幅を抑える設計が可能です。

その代わり、上昇相場では株式100%のオルカンよりリターンが控えめになる傾向があります。

つまり、耐久性を高めるにはオルカン単体で頑張るより、資産全体で現金や債券をどう組み合わせるかが重要です。

暴落時に眠れなくなる人や数年以内に資金を使う予定がある人は、オルカン一本よりも複数資産の組み合わせを検討したほうが現実的です。

| 資産タイプ | 特徴 | オルカンとの違い |

|---|---|---|

| 債券 | 株式より変動が小さい傾向 | 下落時のクッションになり得る |

| リート | 不動産収益を背景に持つ | 株式と同時安も起こり得る |

| バランス型 | 複数資産を自動配分 | 下落幅を抑えやすいが上昇力は控えめ |

| オルカン | 世界株式100% | 成長期待は高いが変動も大きい |

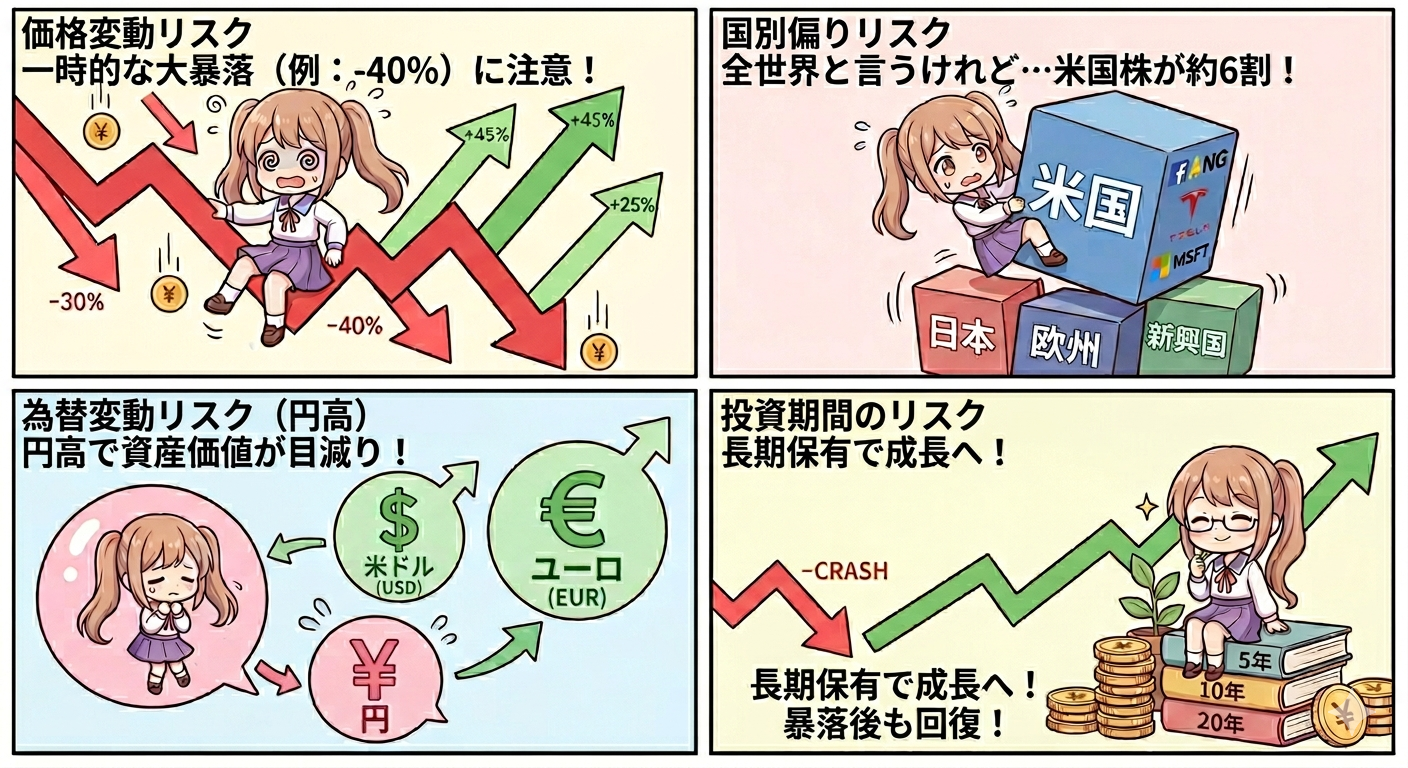

暴落時にオルカンはどこまで下がる?下落要因と耐え方を分析

オルカンを保有するうえで最も気になるのが、暴落時にどこまで下がるのかという点です。

結論から言えば、オルカンは世界株式100%なので歴史的な危機局面では20%から30%超、場合によってはそれ以上の下落も想定範囲に入ります。

世界株インデックスはリーマンショックやコロナショックのような局面で急落を経験してきました。

しかもオルカンは為替ヘッジなしのため、株安と円高が同時に進むと円ベースの損失が拡大することがあります。

下落要因は、景気後退・企業業績悪化・金利上昇・流動性収縮・地政学リスク・通貨変動など多岐にわたります。

一方で、暴落時の対応を事前に決めておけば感情的な売買を避けられる可能性が高まります。

新NISAで長期積立を前提にしている人は、暴落を「失敗」と捉えるのではなく積立継続の局面として扱う視点が重要です。

ざくざく

せんせい

ここからは、下落要因・組入比率から見える弱点・売却判断と積立継続の考え方を整理し暴落時の耐え方を具体化します。

世界経済・為替・金利がオルカンの価額に与える影響

オルカンの基準価額は、世界経済の成長期待・各国の金利政策・為替レートの影響を強く受けます。

世界経済が拡大し企業業績が伸びる局面では、株価全体が押し上げられオルカンの価額も上昇が期待できます。

景気後退懸念が強まると企業利益の見通しが悪化し世界株式が売られます。

金利は株価評価に直結し、特に米国の政策金利や長期金利が上昇すると将来利益の現在価値が低下し、高PER銘柄を中心に調整が起こります。

- オルカンは世界景気の影響を強く受ける

- 金利上昇は株価評価の重荷になる

- 為替ヘッジなしのため円高は逆風

- 株価だけでなく金利と為替も確認すべき

- 三要素の同時変動が体感損益を左右する

オルカンは為替ヘッジなしのため、円安なら海外資産の円換算価値が押し上がり円高なら逆風になります。

つまり、海外株が横ばいでも円高だけで基準価額が下がることがあります。

近年は米国金利とドル円の動きが日本の投資家のリターン体感に大きく影響しており、株価だけ見ていても実際の損益を把握しきれません。

オルカンの暴落を理解するには「株価」「金利」「為替」の三つが同時に動くことを前提に考える必要があります。

| 要因 | オルカンへの影響 |

|---|---|

| 世界経済の拡大 | 企業業績改善を通じて株価上昇要因になる |

| 景気後退 | 利益見通し悪化で株価下落要因になる |

| 金利上昇 | 株価評価を圧迫する |

| 円安 | 円換算の基準価額を押し上げる |

| 円高 | 海外株が堅調でも基準価額の逆風になる |

カントリー別・地域別の組入比率と上位銘柄から見る下落理由

オルカンは全世界分散型とはいえ実際の組入比率を見ると米国の比重が非常に高く、日本・英国・欧州主要国・新興国が続く構成になっています。

このため、米国市場が大きく崩れるとオルカン全体も強い影響を受けます。

上位銘柄には世界的な大型テクノロジー企業が並ぶ傾向があり、半導体・クラウド・AI関連の期待が剥落すると指数全体の押し下げ要因になります。

新興国比率は米国ほど高くないものの、中国経済の減速や地政学リスクや資本規制などがセンチメント悪化を通じて影響することがあります。

- オルカンは米国比率が高く米国株安に弱い

- 大型テックの調整が全体へ波及する

- 新興国や欧州の悪材料も反映される

- 一方で単一国よりはショック吸収力がある

- 組入比率の理解は狼狽売り防止に役立つ

欧州ではエネルギー価格や金融不安・日本では円高や輸出企業の業績悪化など、地域ごとに異なる下落要因が存在します。

つまり、オルカンは一国集中ではない代わりに世界各地の悪材料を幅広く受ける商品でもあります。

ただし、逆に言えばどこか一地域が不調でも他地域が支える可能性があるため、単一国ファンドよりはショック吸収力があります。

組入比率と上位銘柄を把握しておくと、暴落時に「なぜ下がっているのか」を理解でき不要な狼狽売りを避ける助けになります。

| 観点 | 下落に関わるポイント |

|---|---|

| 米国比率 | 最も高く米国株安の影響を受ける |

| 上位銘柄 | 大型テックの調整が指数全体に波及する |

| 新興国 | 政治・規制・通貨不安の影響を受ける |

| 欧州 | 景気減速やエネルギー問題が重荷になる |

| 日本 | 円高や輸出企業の業績悪化が逆風になる |

暴落時に売却すべきか:新NISA制度の活用・積立継続・タイミングの考え方

暴落時にオルカンを売却すべきかどうかは、投資目的と資金の性質によって答えが変わります。

老後資金や10年以上先の資産形成を目的に新NISAで積み立てているなら、暴落だけを理由に売却する合理性は高くありません。

むしろ、積立継続によって安い価格で口数を増やせるため、長期では回復局面の恩恵を受ける可能性があります。

数年以内に使う予定の資金を投じていた場合や生活防衛資金まで投資していた場合は、暴落時の継続が精神的にも資金計画上も難しくなります。

- 長期目的なら暴落だけで売却しないのが基本

- 短期資金を入れていたなら配分を見直すべき

- 積立継続は口数増加の効果を持つ

- 底当て売買は難しく再現性が低い

- 売らなくて済む資金管理が最重要

その意味で、売却判断より前に「そもそも投資額が適切だったか」を見直すことが重要です。

暴落時に一括で売って底で買い戻すタイミング投資は実行難度が非常に高く、多くの個人投資家にとって再現性が低い方法です。

新NISAは非課税で長期保有のメリットを活かせるため、基本戦略は積立継続と資産配分の見直しに置くほうが現実的です。

暴落時に必要なのは、相場予想の才能よりも事前に決めたルールを守る仕組みと売らなくて済む資金管理です。

| 判断軸 | 考え方 |

|---|---|

| 長期目的の資金 | 暴落のみを理由に売却しない選択が基本 |

| 短期で使う資金 | 投資対象として不適切だった可能性を見直す |

| 積立継続 | 安値で口数を増やせる可能性がある |

| タイミング投資 | 底当ては難しく再現性が低い |

| 新NISA活用 | 非課税で長期保有戦略と相性が良い |

オルカンが向いている人・向いていない人の選択基準

オルカンは万能商品として語られがちですが、実際には向いている人と向いていない人がはっきり分かれます。

長期で資産形成したい人にとっては、低コスト・全世界分散・積立との相性という強みがあります。

一方で、短期で大きな利益を狙う人・値動きに強いストレスを感じる人・近い将来に使う資金を運用したい人には適しません。

オルカン一本で十分かどうかも、年齢・収入の安定性・保有資産・家族構成・取り崩し時期によって変わります。

若くて収入が安定している人なら株式比率を高められる一方、退職が近い人は債券や現金の比率を高めたほうが安心感を持てます。

重要なのは人気商品だから選ぶのではなく、自分の時間軸とリスク許容度に合っているかで判断することです。

ざくざく

せんせい

ここからは、オルカンが向く人の特徴・不向きな人の特徴・複数資産を組み合わせるべき人の考え方を整理します。

商品選びの正解は一つではなく自分の生活設計に合うかどうかが最終的な基準になります。

長期・積立・NISAで資産形成したい人に人気の理由

オルカンが長期・積立・NISAで資産形成したい人に人気なのは、投資の王道とされる条件を比較的シンプルに満たしているからです。

第一に、全世界株式へ広く分散されているため特定の国や企業に賭ける必要がありません。

第二に、低コストで保有できるため長期間の手数料負担を抑えられます。

第三に、新NISAの非課税メリットと相性が良く、毎月自動積立を設定するだけで資産形成の仕組みを作れます。

- 長期積立の王道条件を満たせる

- 低コストで非課税制度と相性が良い

- 全世界分散で判断負担を減らせる

- 忙しい人でも継続できる

- 資産形成の土台として採用されている

仕事や家事で忙しい人でも頻繁な売買判断やリバランスをほとんど必要としません。

長期投資では「続けられること」が非常に重要であり、運用の手間が少ないこと自体が大きな価値になります。

世界経済全体の成長を取り込むという考え方は、個別銘柄選びに自信がない人にとって合理的です。

こうした理由から、オルカンは投資初心者から中級者まで幅広く支持され、資産形成の土台として採用されるケースが増えています。

| 人気の理由 | 内容 |

|---|---|

| 全世界分散 | 特定の国や企業に依存しにくい |

| 低コスト | 長期保有で手数料負担を抑えられる |

| 新NISA適性 | 非課税で積立運用できる |

| 手間の少なさ | 頻繁な売買判断が不要 |

| 初心者適性 | 個別株選びが不要で始められる |

短期売買や大きな利益を狙う人には不向きな理由

オルカンは長期保有向けの商品であり、短期売買や一気に大きな利益を狙う人には向いていません。

理由の一つは、全世界へ広く分散されているため個別テーマ株やレバレッジ商品ほど急激な値上がりを期待しにくいことです。

※AI(Gemini)によって生成されたイメージ図

短期では為替や金利や景気見通しの変化で基準価額が大きく揺れるため、売買タイミングの精度が求められます。

しかし、インデックスファンドでそのタイミングを狙うのはコスト面でも再現性の面でも効率的とは言えません。

- オルカンは短期売買向けではない

- 急騰狙いの商品設計ではない

- タイミング投資との相性は良くない

- 毎日の値動きに敏感な人は継続が難しい

- 長期複利を活かす前提で使うべき

短期売買を繰り返すと長期複利の恩恵を自ら手放すことになります。

オルカンの強みは世界経済の成長を時間をかけて取り込む点にあり、数週間や数か月で成果を判定する商品ではありません。

値動きが気になって毎日確認し、少し下がるたびに不安になる人にとっても保有継続は難しくなりがちです。

短期で刺激的なリターンを求めるならオルカンは期待とのズレが大きく、結果として不満を抱いてしまう商品だと言えます。

| 不向きなタイプ | 理由 |

|---|---|

| 短期売買志向 | タイミング依存が強くなる |

| 大勝狙い | 分散型のため急騰期待は限定的 |

| 毎日値動きが気になる人 | 下落時の心理負担が大きい |

| 数か月で成果判定したい人 | 長期向け商品の性質と合わない |

| レバレッジ志向 | 商品設計の目的が異なる |

複数資産や債券を組み合わせるべき人の検討ポイント

オルカン単体で不安が残る人は、複数資産や債券を組み合わせる選択肢を検討する価値があります。

暴落時の下落幅を少しでも抑えたい人・退職が近い人・近い将来に資金を取り崩す予定がある人には、株式100%は負担が大きくなりがちです。

債券や現金を一定割合持つことで相場急落時のクッションを確保し、心理的にも継続していける体制を作れます。

教育費や住宅購入資金など使う時期が決まっているお金は、オルカンとは別管理にするのが基本です。

- 不安が強い人は複数資産の併用を検討する

- 近く使う資金はオルカンと分けるべき

- 許容下落幅を先に決めておく

- 債券や現金は心理面の支えにもなる

- 継続できる配分こそ実践的な正解

資産配分を考える際は、期待リターンだけでなく最大でどれだけ下がると困るかを先に決めると判断することができます。

たとえば、20%下落なら耐えられるが30%は厳しいという人は、オルカン比率を下げるだけでも体感リスクが変わります。

バランス型ファンドを使う方法もありますし、自分でオルカンと債券ファンドを組み合わせる方法もあります。

重要なのは最も高いリターンを狙うことではなく、暴落時にも投資方針を維持できる配分を選ぶことです。

| 検討ポイント | 内容 |

|---|---|

| 下落耐性 | 何%の下落まで許容できるかを確認する |

| 資金の使用時期 | 近く使うお金は別管理にする |

| 年齢・退職時期 | 取り崩しが近いほど守りを厚くする |

| 組み合わせ候補 | 債券・現金・バランス型ファンド |

| 目的 | 高リターン追求より継続可能性を優先する |

【登録・準備編】ハピタスの始め方と会員登録の流れ

ハピタスに会員登録がまだの人は、まずは無料会員登録を済ませてしまいましょう。

ハピタス登録はメールアドレスと電話番号さえあれば1分で完了します。

電話番号がなくても会員登録をすることはできますが、そのままではハピタスで貯めたポイントを交換できなくなっています。

ハピタスに登録する手順は以下の通りです。

- ハピタス登録の紹介リンクを押す

- メールアドレスを入力:Gmailなどのフリーメールがおすすめ

- パスワードを入力:半角英数字を使用して8文字以上で入力

- ニックネームを入力:半角英数字20文字以内で入力

- 個人情報を入力:自身の正確な情報を入力

- メールアドレス認証:ハピタスに登録するために必要

- 秘密の質問設定:貯めたポイントを交換するために必要

- 電話番号認証:貯めたポイントを交換するために必要

- 登録完了

まずはパソコンかスマホで以下の登録バナーを押しましょう。

▼ハピタス新規登録はこちらからがお得▼

ざくざく

ざくざく

移動したハピタスサイトの会員登録ページにある『会員登録する』ボタンを押して、ハピタスの会員登録を済ませましょう。

QRコード読み取りで登録が完結することを紹介しているブログもありますが、ハピタスオリジナルの登録QRコードは存在しません。

▼ハピタス会員登録の詳しいやり方はこちら▼

ハピタスに登録するメリット

ハピタスを利用するメリットは以下の5つが挙げられます。

- ポイントが貯まりやすい

- 1ポイント1円で分かりやすい

- ポイント保証制度が充実している

- ポイント交換手数料が無料

- サイトが見やすく使いやすい

ハピタスの最大のメリットは、日常生活のさまざまな行動を通じてポイントを獲得できることです。

たとえば、普段利用しているショッピングサイトで買い物をするだけでポイントが貯まり、新たにサービスを始める際にもハピタス経由で登録すればポイントが獲得できます。

ハピタスを通じて効率的にポイントを獲得し、それを現金やギフト券などに交換して生活をより豊かにしていきましょう。

ハピタスに登録するデメリット

ハピタスを利用するデメリットは以下の5つが挙げられます。

- ポイント反映が遅い

- 会員ランクの昇格・維持が面倒

- コツコツ系コンテンツが少ない

- アプリ版ハピタスが使いにくい

- サイトページの読み込みが遅い

私自身がハピタスを実際に使ってみたデメリットなので、人によっては感じ方が違うと思います。

ハピタスは非常に便利なポイントサイトですが、全てのポイントサイトサービスと同様にいくつかのデメリットも存在します。

これからハピタスを始めてみようと思っている人は、メリットだけではなくデメリットも把握しておきましょう。

ハピタスの利用は計画的に行い、自分のライフスタイルに合った方法でポイントを獲得することをおすすめします。

ハピタスでポイントを貯める方法

ハピタスにはポイントを稼げるさまざまな広告が充実しています。

それらの広告を利用して、単発で1万ポイント貯めることは決して難しくはありません。

毎月1万ポイントを継続して貯めるにはハピタスのコンテンツをフル活用していく必要があります。

- ネットショッピング広告を利用する

- 無料体験系サービス広告を利用する

- リサイクル系広告を利用する

- クレジットカード発行・口座開設系広告を利用する

- 外食モニターコンテンツを利用する

- 友達紹介コンテンツを利用する

ポイ活で貯めたポイントは手数料無料で現金や電子マネーなどに交換することができます。

結論:オルカンの想定リスクを理解し自分に合う投資判断を

- オルカンの想定リスクは年率13%前後が目安

- ただし暴落時は20%〜30%超の下落もあり得る

- 全世界分散と低コストは大きな強み

- 自分の保有期間と下落耐性に合うかが最重要

- 資産全体の配分設計が暴落耐性を決める

オルカンの想定リスクは、一般に年率標準偏差で見れば13%前後が一つの目安になりますが、この数字だけで安全性を判断するのは不十分です。

実際には世界株式100%のファンドであり、暴落時には20%から30%超の下落も起こり得ます。

一方で、全世界分散・低コスト・新NISAとの相性・長期積立との親和性という強みがあり、資産形成の中心商品として非常に優秀です。

ざくざく

せんせい

重要なのはオルカンが良い商品かどうかではなく、自分の目的・保有期間・資金の使い道・下落耐性に合っているかどうかです。

長期で積立を続けられる人には有力な選択肢ですが、短期資金や値動きに耐えられない人には配分調整が必要です。

暴落時に慌てて売らないためには事前にリスクを理解し、現金や債券を含めた資産全体の設計を整えておくことが欠かせません。

オルカンの想定リスクを正しく知ることは、不安を煽るためではなく長く続けられる投資判断へつなげるための第一歩です。

▼ハピタス新規登録はこちらからがお得▼

▼ハピタスの証券広告特集はこちら▼